クレジットカードの海外旅行保険が「少し足りないかも?」と感じたとき、補償を手厚くする賢い方法は2つあります。

どちらの方法も、基本的な考え方は「複数の保険を重ね合わせて、安心の分厚さを作る」ということです。

複数枚のクレジットカードを合算する

クレジットカード付帯の海外旅行保険の場合、死亡補償以外の治療費などの補償はほかのカードと合算が出来ます!

すなわち、1枚のカードでは治療費が200万円だっかけど、もう二枚同じようなカードを所有することによってプラス400万円合計600万円にすることが出来ます。

ですので、旅慣れた方は、クレジットカードのVISA、MASTER、JCB、AMEXの国際ブランドの利便性を考慮して数枚以上を用意していることが常識です!そうすることで、治療費の合計を1000万円くらい確保している方々が多いです。

*国際ブランドの利便性とは:

お店によって取り扱っている国際ブランドが違ったり、場合によっては、システムとの相性の問題などで決済がうまく行かない場合があります。そういう場合を考えて、複数ブランドx複数枚を準備することが重要です!!特に、ATMのキャッシングなどで、例えば、同じVISAブランドでも三井住友カード発行のものはOKだけど、EPOS発行のものはNGだったりのような現象がある程度の確率で存在します!

こういうことを避けるためにも、発行会社の違うVISA2枚、発行会社の違うMASTER2枚を最低準備しておいた方が良いです。そこに、AMEX1枚、JCB1枚以上を持つことをお薦めします!!

そうすることにより、付帯海外旅行保険も合算したときの補償額を大きくすることが出来る2重にメリットがあります!!

損保会社の保険を「バラ掛け(追加)」する

もう一つの方法は、損保会社が販売している海外旅行保険と組み合わせる方法です。

損保会社が販売している海外旅行保険は、セット販売の他に、欲しい補償をバラ掛けで選択購入可能となっている場合が多いです!!「足りない分だけを、専門店でトッピングする」ようなイメージです。

- どういう仕組み?

損害保険会社が提供する海外旅行保険には、すべての補償がセットになったものだけでなく、「治療費だけを上乗せしたい」「損害賠償だけを上乗せしたい」といった必要な項目だけを選んでバラ掛けできるプランがあります。 - どんな時に使うの?

「クレジットカードの補償は、治療費が200万円までしかない。でも、アメリカなど医療費が高い国に行くから、医療費は無制限に!損害賠償は1億円以上にしておきたい」といったケースに最適です。 - ここがメリット!

全部の保険を新たに買い直すよりも、自分にとって「不安な部分」だけをピンポイントで補強できるので、保険料を安く抑えつつ、安心感を大きくすることができます。

私の例

私が主に使っているクレジットカードの例です!このほかにも、海外でのATM利用料が完全無料なカードなどを別途用意しています。MASTERカードも2枚は持参しています!!

私は、アジア圏しか旅行に行かなにので、これらのクレジットカードの合算で、医療費を1000万円程度確保するようにしています。

| 項目 | エポスゴールドVISA 年会費無料 | 楽天プレミアムVISA 年会費11,000円 | セゾンゴールドAMEX 年会費無料 | リクルートJCB(一般) 年会費無料 | 三井住友NL VISA(一般) 年会費無料 |

|---|---|---|---|---|---|

| 1. 付帯形態 | 利用付帯 | 自動付帯 | 利用付帯 | 利用付帯 | 利用付帯 |

| 2. 補償項目 | |||||

| 1) 傷害死亡・後遺障害 | 5,000万円 | 4,000万円 (利用付帯+1000万円) | 5,000万円 | 2,000万円 | 2,000万円 |

| 1) 傷害治療費用 | 300万円 | 300万円 | 300万円 | 100万円 | 50万円 |

| 2) 疾病治療費用 | 300万円 | 300万円 | 300万円 | 100万円 | 50万円 |

| 3) 損害賠償責任 | 5,000万円 | 3,000万円 | 3,000万円 | 2,000万円 | 2,000万円 |

| 4) 携行品損害 | 50万円 | 30万円 (利用付帯+20万円) | 30万円 | 20万円 | 15万円 |

| 5) 救援者費用 | 100万円 | 200万円 | 200万円 | 100万円 | 100万円 |

| 6) 寄託手荷物遅延 | - | - | 10万円 | - | - |

| 7) 寄託手荷物紛失 | - | - | 10万円 | - | - |

| 8) 乗継遅延費用 | - | - | 3万円 | - | - |

| 9) 出発遅延費用 | - | - | 3万円 | - | - |

| 10) キャッシュレス診療 | 可能 | 可能 | 可能 | 可能 | 可能 |

| 11) 出国後の決済による有効化 | 可能 (公共交通機関のみ) | 不可 (増額分は出国前決済が必須) | 可能 (公共交通機関のみ) | 可能 (公共交通機関のみ) | 原則不可 (2025/10/16以降) |

| 12) 保険の有効期間 | 出国翌日から90日間が絶対上限 | 出国日から3ヶ月間が絶対上限 | 出国日から90日間が絶対上限 | 出国日から3か月間が絶対上限 | 出国日から3ヵ月間が絶対上限 |

| 3. その他の補償 | なし | Priority PASS 利用可5回/年 | ショッピング安心保険 (200万円) | ショッピングガード保険 (200万円) | なし |

私に戦略としては、

1)治療費1000万円を確保を目指す!

楽天プレミアムカードは自動付帯なので、持っているだけで、旅行開始とともに補償が開始するので、航空券など旅行関係はこのカードでは買わない!!

上の表を見ると、セゾンゴールドAMEXの航空機に対する補償が最も良いので、これで出国・帰国用の航空券を購入する。

EPOSは、現地で乗る予定の鉄道やバスを出国前に予約・決済で使用しておく!

この3枚でとりあえず治療費を900万円確保した状態で、旅行に出発する!!!

残りのリクルートや三井住友NLは、自宅から空港へ交通費として使用したり、現地の地下鉄やタクシーなどで順次チャンスを見て有効化していく!!

注意点として

①旅行前の国内決済が必要か?

これは、海外旅行保険の適応条件が、利用付帯のくてジットカードの場合、出国前に国内での決済のみ有効!と言う条件のものがあります!出国後の公共交通費の決済では、適応不可!と言うことです!

②キャッシュレス診療が対応しているか?

旅行中のケガなどで、病院で治療を受ける際に、自分で建て替えて帰国後に保険会社に申請・清算を行わなけれなならないのか?それとも、キャッシュレスで治療を受けることができるか?です。

金額が小さければ問題ないかもしれませんが、一番問題なのが、もし300万円かかってしまって一時立て替えしてくれ!となったときです!いくら日本に貯金があっても、そのお金をすぐに入手する方法がなかなかないですよね??

クレジットカードの数枚で分けて決済してもらうようですよね!!

キャッシュレス診療が可能ですと、保険会社と病院がやり取りをしてくれて、難しい事務手続きをしなくても、その場での建て替えの支払いの必要もなく、大変便利です!!ですので、病院に行く前は必ずカード指定のコールセンターに一報・報告して現状を相談して下さい!!そうすれば、病院の手配からしてもらえます!!

③保険の補償期間は?

通常、海外旅行保険は90日または3ケ月の補償期間です!(ほとんどの人には十分すぎる期間です!)

その場合、きちんと事前に利用付帯の条件を満たしていれば、家を出発してから家に帰るまで、または90日の早い方が実質的な補償期間になります!

しかし、準備不足で、自分のクレジットカードは利用付帯なのに、有効化を忘れていて旅行の途中で決済して有効化した場合は、その決済時点から出国から90日目の日までが有効期間になります!すなわち、出発して10日目で決済して有効化した場合は、その決済した日から80日間が有効期間になるということです!!

以前は、旅行中でも、決済時点から無条件で90日間有効になるものが多かったのですが、複数枚のクレジットカードを利用して、1枚のクレカの保険が切れそうになったら、違うカードで交通費を決済してというように、複数枚組み合わせることで1年以上も保険期間を延長するような悪用する人たちが少なからずいたので、現在は、そこにメスが入って、出国後90日というように規約が変わっています!!

④上の表を見てお分かりのように、クレジットカード1枚では、治療費は良くて200~300万円程度の補償額が一般的です!これでは相当に不足しています。

その際は、クレカを複数枚用意するのも手ですが、たまにしか?海外旅行に行かないような人の場合は、別途、損保会社の販売している保険の購入をお薦めします。

損保ジャパン(<<参考損保会社サイト)などで簡単に見積もりや購入ができるようになっています!

アジア10日間程度などであれば、5000円程度、ヨーロッパ/オーストリアでも6000円程度で相当内容の良い保険を購入できます!

⑤しかし、問題なのは、天文学的な医療費となんでも訴訟する社会のアメリカ(ハワイ含む)に行く場合です!

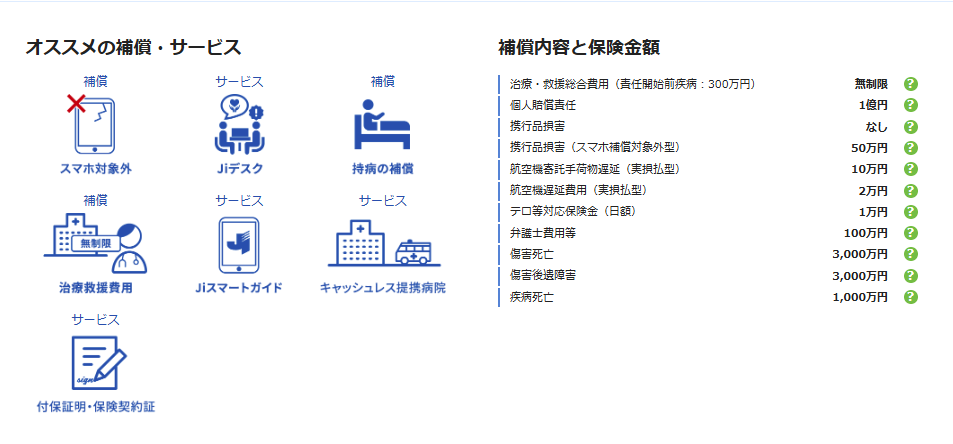

その場合は、必ず、医療費は無制限、損害賠償は最低で1億円以上にするように、必ず損保会社の保険を購入して安全に備えて下さい!!

参考損保会社サイト>>

AIG ソニー損保 ジェイアイ傷害火災 HS損保たびとも i保険 海外旅行保険比較サイト 三井住友海上

➅もう一つ問題なのが、年齢が65歳や70歳という代表的な年齢を超えてくると、治療費を無制限で提供してくれる保険会社が減るということです!65や70歳を越すと、確率的に倒れたりする確率が上がってしまうようで、2000万円くらいまでの医療費の補償枠は提供されているのですが、無制限になると相当に絞られてきます!!

AIGなどは、70未満では北米の旅行で治療費に無制限を提供していますが、70歳上になると無制限の商品がなくなってしまいます。

ジェイアイ保険のt@biho primeは70歳以上でも無制限の商品が用意されていますね??

色々な会社のいろいろなケースを調べてみる必要がありますね!!

最後の手段としては、複数会社x複数契約で枠を増やすしかないようです。

たとえば、2000万円の治療枠の保険を違う会社で一本づつ買って合算で、枠を4000万円、6000万円と増やしていくことで対応するしかないようです。

65歳70歳と言う代表的な年齢上の海外旅行保険いつおいては、もっと調査の上、別途報告します!!ーーー作成中

まとめ

1)自分のクレジットカードの付帯海外旅行保険の詳細を約款などで、治療補償枠、損害賠償枠、救援者費用を

優先して調べる!

各補償額をはじめ、自動付帯なのか利用付帯なのか?利用付帯であれば保険の有効化条件は?を確認してお

く!

2)補償額が少ないと感じた場合は、クレジットカードの枚数を増やすのか?それとも、損保会社の販売してい

る保険を購入するのか?を検討する!

そのために、色々な保険会社のサイトで、色々条件を変えて、補償額と費用とのシュミレーションをして

みる!

>>リンク

外旅行におけるクレジットカードの役割(7):クレジットカード付帯の海外旅行保険についての必要な知識!!! 作成中

コメント