クレジットカードとデビットカードの基本的な違い!

1. クレジットカードとデビットカード、実は「根本」が違います

海外での支払いに使うカードですが、この2つは法律上の業態もビジネスモデルも全く別物です。

- クレジットカード(後払い): 業態は「割賦販売業」や「貸金業」です。利用者の「信用(クレジット)」をもとにカード会社がお金を一時的に肩代わりする「借金」の仕組みです。不払いや不正利用の立替リスクをカード会社が背負うため、その分コスト(手数料や利子)が発生します。

- デビットカード(即時払い): 業態は「銀行業」や、Wise、REVOLUTのような「資金移動業」です。銀行口座にある自分の預金をその場で引き落とす「預金払い戻し」の仕組みです。カード会社には貸し倒れのリスクがないため、誰でも審査なしで作れるのが利点です。

2. 為替レートの真実:ブランドもフィンテックも実は大差なし?

「どのカードが一番レートが良いか」という議論がありますが、実は大元のレート自体に大きな差はありません。

- 国際ブランド(VISA, Master, JCB等): 市場のインターバンク・レートに約0.4%〜0.6%程度の調整を加えた「基準レート」を採用しています。

各ブランドは、レートを公表しています。

VISA:Exchange Rate Calculator

MASTER: mastercard currency converter

JCB: 海外でのお取引きにおける基準レート - フィンテック系(Wise, Revolut等): 為替市場の仲値のレートをそのまま採用しています。

- 結論: 両者の差は10万円の両替で数百円程度の「誤差」です。技術力のある国際ブランドが悪いレートを出す理由はなく、差がつくのは「レート」ではなく、その後に乗ってくる「手数料」の部分です。

3. 海外ショッピングでの「手数料」を比較

買い物でカードを切った際に上乗せされる手数料は以下の通りです。

- 国際ブランド(クレカ): 近年の円安やコスト増により、多くのカードが海外事務手数料が約3.63%〜4.5%へと値上げされています。ただし、リクルートカードJCBのように1.60%という低水準を維持している例もあります。

請求総額(円)=(買い物の現地価格x対円為替レート)x(1+海外事務手数料数%)

例えば、現地価格100ドル、為替レート150円/ドル、手数料を4%とすると

請求総額(円)=(100x150)x(1+0.04)=15000(商品価格)+600(海外事務手数料)=15,600円 - フィンテック系(Wise/Revolut): 為替レートに利益を乗せない代わりに、約0.4%〜1.0%程度の明確な手数料のみを徴収します。

請求総額(円)=(買い物の現地価格x対円為替レート)x(1+海外事務手数料ほぼ0%)

例えば、現地価格100ドル、為替レート149.25円/ドル、手数料を0%とすると

請求総額(円)=(100x149.25)x(1+0)=14925(商品価格)+0(手数料)=14925円

クレカの場合と比較して、為替レートを0.5%良くして、計算すると、商品の価格は、クレカの場合は15000円なので約75円変わっていする、しかし、海外事務手数料が600円の違いが出てくる! - 銀行デビット(楽天銀行など): クレジットカードと同様に、約3.0%前後の海外事務手数料が発生します。

上記と同様に、

請求総額(円)=(買い物の現地価格x対円為替レート)x(1+海外事務手数料ほぼ3%)

請求総額(円)=(100x150)x(1+0.03)=15000(商品価格)+450(手数料)=15450円

買い物の支払決済の場合は、フィンテック系のWISEやREVOLUTが基本的に海外事務手数料分お得なことが分かりますね!!

4. ATMでの現金入手:知らないと損をする「利息制限法」の盾

<<<最重要>>>

多くの人がATM手数料の仕組みを勘違いしています。

ATMの手数料には、二種類あります!

一種類は、日本と同様にATMを使用した場合のATM手数料(1万円以下110円、1万円以上220円)です。

もう一種類は、ATMを運営している会社の手数料であるATMのオーナー手数料(場所や会社によって異なる)です。

良くクレジットカード会社やデビットカード会社ががATM手数は無料ですと言っている=権限をあるのは、前者のATM手数料(1万円以下110円、1万円以上220円)のことです。

一番多くの人が勘違いしているところが、このATMオーナー手数料が日本国内で発行されたクレジットカードの場合とデビットカードの場合とでは取り扱いが異なることです。

日本のクレジットカードの場合は、利息制限法とというもので、クレジットカードでのキャッシングの場合は、借金をATMを通じて申し込んで借りたということで通常のATM利用料(110円または220円)は正規な手数料として認められていますが、それ以外の手数料(この場合は、ATMオーナー手数料)は、お金を貸す側のクレジットカード会社の経費であると判例が出ているので、我々ユーザーに請求されることはありません!!

しかし、デビットカードは、一種の自分の預金の出金なので、この利息制限法が適応されません=ATMオーナー手数料が徴収されるということです!!!

このATMオーナー手数料と言うのが、タイの場合でどこでも250B(約1250円)、インドでは300ルピー(約500円)、フィリピンでは250ペソ(約700円)、ヨーロッパでは観光地にあるEURO NETのATMで数ユーロ(約700円)、アメリカでは、2.5~4.5ドル(約400~700円)がかかってしまいます!!

ATMは銀行直営とATM運営会社が運営しているものがあって、銀行の中や外に設置されているものは0円だったりするようですが。ATM運営会社が運営しているATMには上記のような手数料が発生してしまいます!!

タイやインド、フィリピンなどは、国が外国人からはいっぱい巻き上げろと言う政策なので分かり安いのですが、アメリカやヨーロッパは、基本有料であると考えて、0円であれば得したと考えた方が良いようです!!!

しかし、日本の国内で発行されたクレジットカードであれば、ATMオーナー手数料は請求されることはありません!!クレジットカードの大変大きなメリットです!!

1)手数料の原則

海外ATMでは「カード会社側の手数料」と「現地のATMオーナーが取る手数料」の2種類が発生します。

2)クレジットカードの場合:最強の盾「利息制限法」

日本のクレカでキャッシング(借金)をする場合、利息制限法が利用者を守ってくれます。

- ATM利用手数料: 日本国内と同じく、1万円以下は110円、1万円超は220円(税込)に制限されています。

- ATMオーナー手数料(現地手数料): タイの250バーツ(約1,000円)のような高額手数料は、法律上「利息」の一部とみなされます。これを請求すると法定上限金利(年15〜20%)を突破して違法となるため、日本のカード会社は利用者に請求できず、自社で負担しなければなりません。

- 2万円キャッシングのコスト例:

ATM手数料220円 + 3日分(繰り上げ返済)の利息約30円 = 合計約250円。

ATM手数料220円 + 30日分(平均的な返済期間)の利息約300円 = 合計約520円。

クレジットカードのキャッシング=借金と同じなので、利息がほとんどの場合で18%/年=18%/12月=18%/365日と高額です!

18%÷12ケ月=1.5%/月と考えれば、1万円で1か月約150円計算になります!

多くのクレジットカードで正規な支払日を待たないで、繰り上げ返済ですることが出来るので、繰り上げ返済を行うことで利息を抑えることが出来ます!!

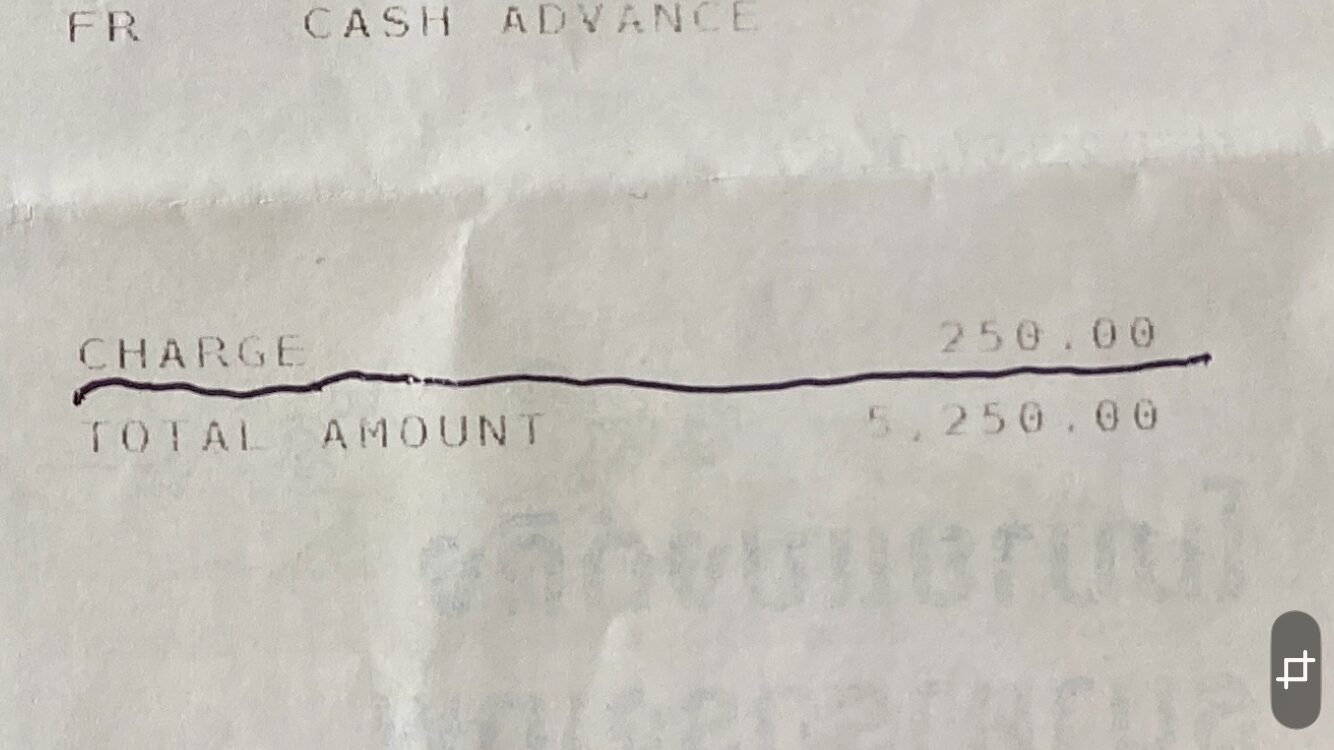

3)デビットカードの場合:盾がない無防備な状態

デビットカードは「借金」ではなく「預金の引き出し」なので、利息制限法が適用されません。

- ATMオーナー手数料: 画面に表示された通り、100%自己負担となります。

- コスト例(Wiseでタイの場合): ATMオーナー手数料約1,000円 + Wiseの超過手数料等 = 合計1,000円以上。

- コスト例(楽天銀行): 海外事務手数料約3% + ATMオーナー手数料約1,000円など

4)日本の利息制限法に関する詳細

利息制限法上の「みなし利息」の考え方により、手数料、調査料など名目を問わず、金銭の貸付けに関して債権者が受けるものは原則としてすべて利息とみなされます。日本の最高裁判例でも、現地ATMオーナーへの支払いはカード会社側の「営業経費」であり、利用者に転嫁して上限金利を破ることは認められないとされています。

5. 海外旅行で絶対に注意すべき3つのポイント

- DCC(自国通貨建て決済)の罠: 買い物やATMで「日本円(JPY)で決済しますか?」と聞かれたら必ずNO(現地通貨)を選択してください。日本円を選ぶと、現地の店や銀行が決めた5%〜15%もの暴利レートを適用されます。

- 複数枚の準備: ATMとの相性や通信エラーで特定のブランドが弾かれることは海外では日常茶飯事です。VISAとMastercardなど、異なるブランドを2枚以上用意しましょう。

- 付帯保険の有無: クレカには「海外旅行保険」や「ショッピング保険」がありますが、デビットカードには原則ありません。高額商品の盗難・破損リスクをカバーできるのはクレカだけです。

6. 賢い旅人の「完璧な使い分け」

- 日々の買い物: 手数料が格安なWiseやRevolutなどのフィンテック系デビットを使い、クレカの約4%の手数料を回避しましょう。

- 現金が必要な時: クレジットカードのキャッシングを利用し、帰国後(またはアプリから)すぐに繰り上げ返済で利息をほぼ0円にしましょう。

- 高額なブランド品を買う時: あえて手数料を払ってでも「ショッピング保険付きのクレジットカード」で決済しましょう。数千円の手数料で、数十万円の盗難・破損リスクをカバーできる「安心代」と考えれば非常に合理的です。

7. まとめ

現代の海外旅行において、カードは単なる支払い手段ではなく、「リスクをコントロールするための道具」です。 「利息制限法」という日本の法律があなたを守ってくれるクレジットカードと、日々の決済を安く済ませるデビットカード。それぞれの強みを理解して使い分けることこそが、最も賢い「大人の旅の嗜み」と言えるでしょう。

初めて、この話を聞いた人は、何のこと?状態だと思いますので、次回はショッピングの場合とATMでのキャッシングの場合で分かり安くシュミレーションしてみます!!

リンク>>クレジットカードとデビットカードでのトータルコストのシュミレーション 作成中

コメント