繰り返しになりますが、海外旅行保険を利用するにあたって、重要で最低限な知識をまとめました。

自動付帯か?利用付帯か?

カードを持っているだけで保険が適用されるのか、条件があるのかを確認することが不可欠です。

- 自動付帯: カードを持っているだけで、旅行期間中(通常、出国から帰国までの最大90日間など)の保険が適用されます。

- 利用付帯: 旅行代金(航空券、ツアー代金、空港までの公共交通機関など)をそのカードで支払った場合にのみ保険が適用されます。

- 注意点: 「家族カード」を持っていない家族(お子様など)が対象外になるケースも多いです。ご自身だけでなく、同行する家族の補償状況も必ず確認してください。

2,キャッシュレス診療(キャッシュレス・メディカル・サービス)

海外では医療費が非常に高額になるため、このサービスの有無は非常に重要です。

やり方を間違えると一旦高額な医療費、場合によっては数百万円を建て替えし、そして帰国後に保険会社に申請するというめんどうな事務手続きが生じてしまいます!!

必ず、病院に行く前にサポートデスクに連絡、相談して指示を仰ぐようにしましょう!!

- 仕組み: 保険会社が提携する現地の病院であれば、現金を支払わずに診察・治療を受けられるサービスです。

- 必ずすべきこと:

- 事前に保険会社の連絡先を登録: 渡航前に、保険会社の24時間対応の緊急サポートデスクの電話番号やアプリを控えてください。

- 受診前の連絡: 基本的に、病院に行く前に保険会社へ電話連絡し、手配を依頼します。勝手に病院へ行くと、後から自分で治療費を全額立て替えて請求する手間が発生することがあります。

- 万能ではない: 医療設備が整っていない地域や、提携病院が近くにない場合は利用できません。また、歯科治療や持病の治療などは対象外のことが一般的です。

補償範囲と「合算」のルール

・カードを複数枚持っている場合、保険の補償を「合算」できるものと、そうでないものがあります。

| 補償項目 | 複数カードでの扱い |

| 傷害死亡・後遺障害 | 合算されません。 最も高い保険金額が限度となります。 |

| 治療費用・賠償責任・携行品損害 | 合算されます。 実際の損害額を上限として、複数のカードの限度額を合計できます。 |

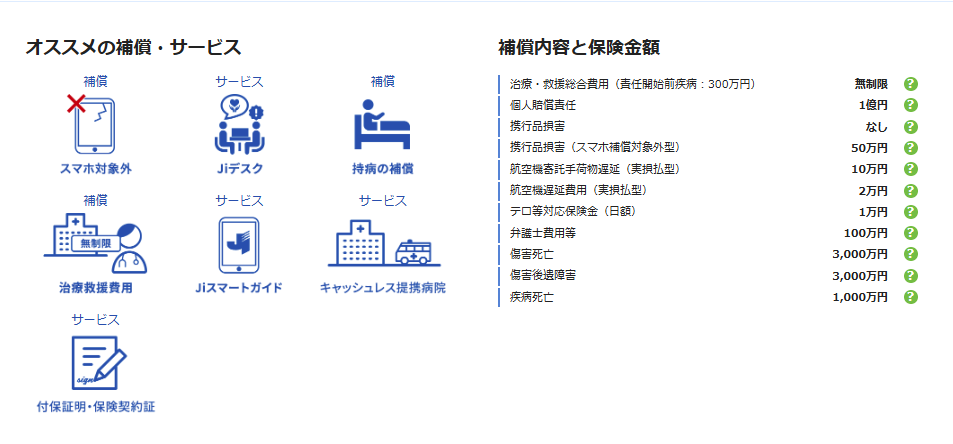

重要ポイント: クレジットカード付帯保険だけで最も不足しやすいのが「治療費用」です。医療費が非常に高い国(米国など)では、1枚のカードの限度額(200〜300万円程度が多い)を大きく超える可能性があるため、複数枚のカードを持つか、損保会社の保険を上乗せして補償額を厚くするのが賢明です。

携行品損害の注意点

カメラの盗難やスーツケースの破損などで利用する「携行品損害」ですが、いくつかルールがあります。

- 自己負担額(免責): 多くの保険で、1事故につき3,000円程度の自己負担(免責金額)が設定されています。

- 対象外のもの: 現金、クレジットカード、航空券、コンタクトレンズ、また「置き忘れ」や「紛失」は基本的に補償対象外です。

- 警察の証明書: 盗難に遭った場合は、現地で必ず「ポリスレポート(盗難届の証明書)」を取得してください。これがないと保険請求ができないことがほとんどです。

既往症・持病の扱い

海外旅行保険における「既往症・持病」の扱いは、非常にシビアな領域です。ここを誤解していると、いざという時に「保険金が1円も下りない」という最悪の事態になりかねません。

以下の重要事項を必ず押さえてください。

1)「クレジットカード付帯」は基本的に補償対象外

まず大前提として、一般的なクレジットカード付帯の海外旅行保険は、既往症・持病の悪化を「補償対象外」としています。

- 「旅行中にたまたま発症した病気・ケガ」は補償されますが、出発前から抱えている持病が原因で現地の病院にかかった場合、カード付帯保険ではカバーされません。

- 「持病だから補償されないのは当然」と割り切る必要があります。

2)「損保会社の保険」における2つのパターン

損保会社が販売している個別の海外旅行保険には、既往症でも保証してくれるプランが存在します。

その際には、きちんと申告しておかないと、保険金が下りないケースが考えられます!!

以下の2パターンがあります。

A. 告知不要だが、既往症は補償されないプラン

- 「ネットで簡単加入」といった手軽なプランの多くはこれに該当します。

- 加入時に健康状態を聞かれないため手続きは楽ですが、既往症が原因の治療費は対象外という免責条件が約款で定められています。

B. 既往症もカバーする「特定プラン・特約」

- 「疾病に関する応急治療・救援費用担保特約」が付帯できる保険商品を選べば、持病が急激に悪化した際の治療費が補償対象になる場合があります。

- ただし、これには「告知」が必要です。「現在治療中か?」「服薬しているか?」などを正直に申告する必要があります。

3)「告知義務」は絶対に守る

もし告知が必要な保険に加入する場合、以下の点に注意してください。

- 告知義務違反のリスク: 既往症を隠して加入した場合、その病気に関連する治療費が支払われないだけでなく、最悪の場合、契約そのものが解除され、一切の保険金(全く関係ないケガの治療費なども)が受け取れなくなるリスクがあります。

- 「たぶん大丈夫だろう」はNG: 医師の診断があるもの、定期的に通院しているもの、常用薬があるものは、必ず正しく申告してください。

4) 既往症がある場合の「鉄則」アクション

持病をお持ちの方が海外に行く際は、保険だけに頼らず、以下の物理的な準備を組み合わせてください。

- 主治医に相談: 出発前に主治医へ旅行の旨を伝え、必要な薬を多めに処方してもらう。

- 英文の診断書・処方箋を用意: 現地の医師に病状や服用中の薬の内容を正確に伝えるための書類(英文)を準備しておく。

- 海外療養費制度の活用: 海外で支払った医療費の一部が、帰国後に日本の公的健康保険から払い戻される制度です。保険でカバーできない費用が発生した場合の救済措置として活用できるよう、現地の病院で「診療内容明細書」と「領収明細書」を必ず発行してもらってください。

実際は、海外の治療費がたかすぎるので、ほとんど役に立たず、手間賃の方が高くつくのが現状です!!

結論:何をすべきか?

もし既往症がある場合は、「クレジットカードの付帯保険だけで行こう」とは考えないでください。

- 損保会社の窓口やコールセンターに直接電話する: 「〇〇という持病があるが、加入できる海外旅行保険はあるか」と具体的に相談してください。

- 特約付きの商品を探す: 「疾病に関する応急治療・救援費用担保特約」を扱っている保険商品(AIG損保などが有名です)を選択肢に入れ、比較検討してください。

渡航先や滞在期間によってもリスク許容度は変わりますが、万が一に備えて「既往症が悪化しても一定額までカバーされる保険」を一つ契約しておくのが、精神的にも最も安心です。

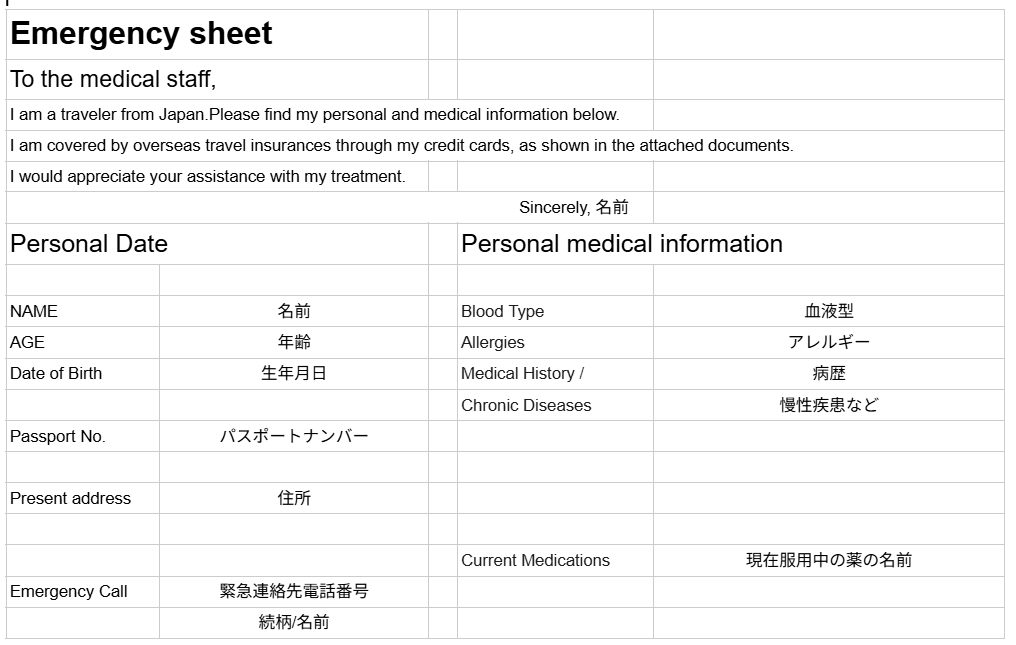

海外旅行用エマージェンシーカードを作成し、携帯しておく!

自分の緊急連絡先などや現在抱えている病気、病歴、常備薬、アレルギーなどを英文でまとめて置く!言葉が不自由でも医者や関係者に見せることで通じるようにしておく!

同様に、そこに保険会社の緊急連絡先、自分の持っている保険内容をまとめておく!

なぜなら、海外の場合は、日本と違って、お金の裏付けがない人の治療はしてくれないのが前提なので、私はきちんと保険に入っていて、お金の裏付けがあると主張することが必要だからです!!

*作成ガイド

エマージェンシーカードを英語で作成する際に、現地でのスムーズな受診や保険手続きのために記載すべき必須項目は以下の通りです。

「個人の医療情報」、「保険の有効性を証明する情報」、「医師への依頼フレーズ」の3つのカテゴリーに分けて整理します。

1. 個人の基本情報と医療情報

意識がない場合やパニック時に、現地の医療スタッフが適切な処置を行うために不可欠な情報です。

- Name(氏名):パスポートと同じ綴りで記載します。

- Blood Type(血液型):万が一の輸血に備えます。

- Allergies(アレルギー):特に薬物アレルギーは命に関わります。

- Medical History / Chronic Diseases(既往症・持病):過去の大きな病気や現在治療中の病気。

- Current Medications(常備薬・服用中の薬):現在飲んでいる薬の一般名。

- Emergency Contact in Japan(日本国内の緊急連絡先):氏名、続柄、電話番号(国番号 +81 を付加)を記載します。

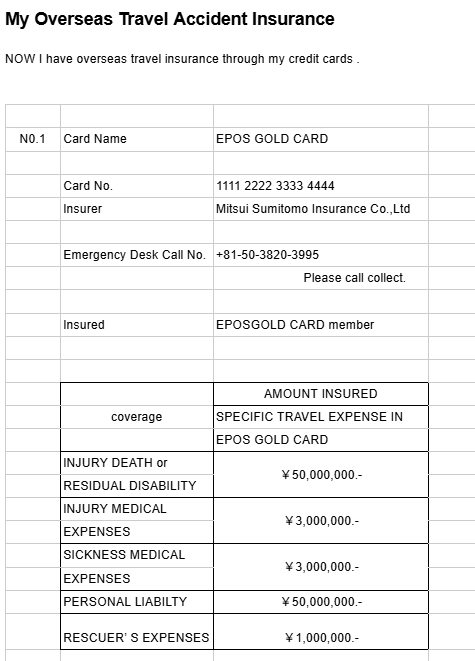

2. クレジットカードおよび保険の有効性に関する情報

キャッシュレス診療(自己負担なしの受診)を受ける際、保険会社のアシスタンスセンターから必ず確認される項目です。

- Credit Card Name & Number(カード名と会員番号):例「EPOS GOLD CARD」と番号。

- Date of Departure from Japan(日本出国日):保険の有効期限(出国から90日以内など)を確認するために必須です。パスポートの出入国の印鑑や航空券などは証拠書類になるのでスマホ写真を撮っておきましょう!!

- Emergency Hotline Number(緊急連絡先):カード会社専用の24時間日本語対応電話番号。

- ※「In case of emergency, please call this number (Collect Call)」と添えると、第三者が電話してくれる際にも役立ちます。

3. 医師や病院スタッフへの英語フレーズ

言葉が通じない状況で、保険金請求に必要な書類を確実に依頼するための定型文です。

- 担当医へのメッセージ: 「TO THE ATTENDING DOCTOR: Please deliver the following documents which are necessary for the claim of benefits.」(担当医へ:保険金請求のために必要ですので、次の書類を交付してください)

- 必要な書類のリスト:

- 「Medical Certificate」(診断書)

- 「Bills of medical expenses and receipts」(治療費請求明細書および領収書)

作成のアドバイス

- 「保険が有効であること」の宣言: カード付帯の証明書にある「Certificate of Overseas Travel Accident Insurance is in effect.」(海外旅行傷害保険が有効です)という一文を載せておくと、支払い能力の証明になり、受診を拒否されるリスクを減らせます。

- パスポートと一緒に保管: これらの情報はパスポートのコピーや、カード会社が提供する「しおり」のコピーと一緒に、常に持ち歩くパスポートケースなどに入れておくことが推奨されます。

その他必要書類として、パスポート及びいつ日本を出国して旅行を始めたのか?が分かるパスポートのスタンプ印、航空券、E-ticketなどと、利用付帯の場合は、いつ、何を決済して、保険の有効化をしたかが分かるもの=クレカの決済メールなどえをスクショしておきましょう!!

コメント