1.現代の海外旅行「三種の神器」

現代の海外旅行において、「パスポート」「クレジットカード(およびデビットカード)」「スマホ(およびタブレットやPC)」は、欠かすことのできない三種の神器となりました。かつては「パスポートさえあれば」と言われた時代もありましたが、現在はこれら3つが揃って初めて、安全・決済・情報のインフラが整います。

特にパスポートが「政治的な身分証明書」であるならば、クレジットカードは「経済的な身分証明書(社会的ID)」としての役割を担っています。この2つを携帯することは、日本国と国際的な金融ネットワークの両方から身元を保証されていることを意味するのです。

そして、スマホでクレジットカードのアプリを使用することで、より安全性が増し、利便性が向上します!!

2.海外旅行におけるクレジットカードの重要性

海外では日本以上にキャッシュレス化が進んでおり、現金を出す行為自体が防犯上のリスクになる国も少なくありません。クレジットカードは単なる支払い手段ではなく、自分を守るための「盾」として機能します。

1)お金の持ち方の変遷:現金からカードへ

- 歴史的背景: 1980年代は銀行でドル現金やトラベラーズチェック(T/C)を購入するのが出発前の儀式でした。しかし、2000年代以降、カードの国際ネットワーク拡大とATMの普及により、不便なT/Cは姿を消しました。

- 安全性と利便性: 大金を持ち歩くとスリの標的になりますが、カードなら紛失しても即座に利用停止・再発行が可能です。また、ICチップとPINコード(暗証番号)による決済は、現金よりも高いセキュリティを誇ります。

- 経済性: 現金の両替手数料が約10%に達することもあるのに対し、カードの事務手数料は1.6%〜4%程度に抑えられます。

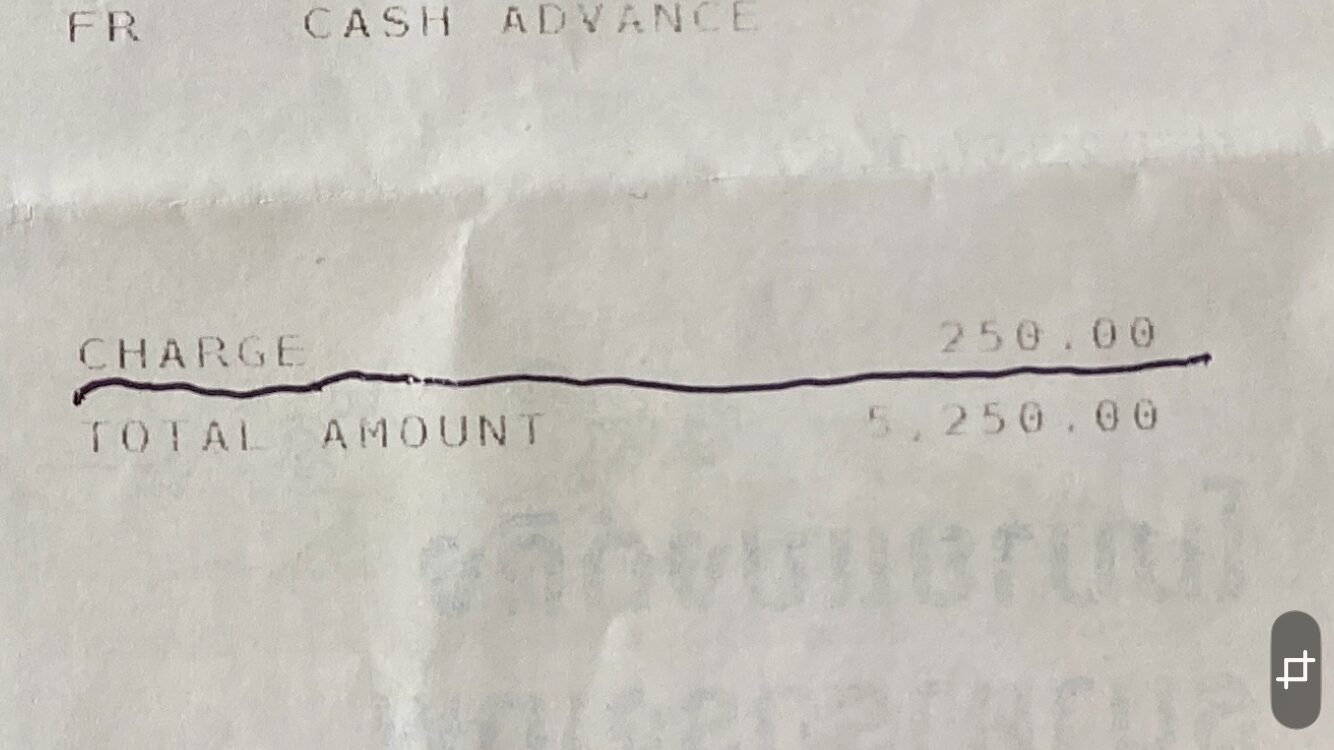

- ATMでの現金入手: 現金が必要な時は現地のATMで「海外キャッシング」を利用するのが最も効率的です。日本のクレジットカードなら、利息制限法という法律の盾があるため、タイの220バーツ(約1,000円)のような理不尽な現地ATM手数料を支払わずに済むという大きなメリットがあります。

クレジットカードとデビットカードの違い、使い分け方などについては別途詳細を作成します。

2)クレジットカード付帯の海外旅行保険

現在は、海外旅行でのクレジットカードの役割のうち、お金や買い物の決済に関する役割は3割程度と言われていて、残りの7割は、付帯する補償や経済的な身分保障と言われています。

その中でも、特に重要なものが、ケガや病気になった場合の医療費に対する保険=補償です。

日本と異なり、医療費が極端に高額な地域が多いので、その治療費の保険や損害賠償などいろりろな補償が用意・付帯させることが出来るようになっています。また、一つ一つの補償は少なくてもカードを複数枚持つことにより「病気やケガの治療費用」の補償額を合算(足し算)でき、補償枠を大きくすることが可能です。

- 高額な医療費リスク: 海外の医療費は日本とは桁違いです。タイでの骨折入院で約200万円、アメリカでの盲腸手術で約300万円、重病による医療搬送では数千万円を請求されることもあります。

- 合算の裏技: 例えば治療費枠300万円のカードを3枚持っていれば、合計900万円までカバーでき、高額な私立病院でも自己負担ゼロで受診できる可能性が高まります。

- 利用付帯の注意点: 近年は「持っているだけで有効(自動付帯)」なカードは減り、航空券や空港への電車代をそのカードで支払うことが条件の**「利用付帯」**が主流です。出発前に各カードで「1円でも良いので」旅費を決済しておく戦略が必要です。

クレジットカードの海外旅行保険については、別途詳細を作成します!!

3)身分補償としての「デポジット」

海外のホテルやレンタカーでは、身元保証として「デポジット(預かり金)」が必須です。

- 支払い能力の証明: クレジットカードを提示することは、「カード会社の審査を通過した信頼できる人物である」ことを証明します。

- デビットカードの限界: デビットカードや現金ではデポジットを拒否されるか、高額な現金を拘束されることがあります。後から追加請求ができる「与信枠」を持つクレジットカードこそが、海外では無敵のパスポートとなります。

4)その他のメリット

- 空港ラウンジの利用: ゴールド以上のカードがあれば、出発前の混雑を避けてラウンジで優雅に過ごせ、体力を温存できます。

- 損害賠償:自分の不注意でホテルの備品を壊したり、他の人の物を壊したりけがをさせたり損害を与えた場合に補償金が支給される場合があります。

- 航空機の遅延補償:航空機の出発や欠航になって場合に食事代や宿泊代が補償されたりします。

- 預け荷物の紛失、破損:航空機に預けた荷物が紛失の必要経費や、壊れた場合には修理代が補償されます。

- 日本語サポート: 現地でパスポートを紛失したりトラブルに遭ったりした際、カード会社の「海外サポートデスク」に電話すれば、24時間日本語で助けを求められます。

- ショッピング保険: 高価なブランド品やカメラが購入後に盗難・破損に遭っても、カードで購入していれば補償が受けられます。あえて数%の手数料を払ってでもカードで買うのは、「安心を保険料として買っている」と言える非常に合理的な判断です。

まとめ: クレジットカードを使いこなすことは、単なる節約ではなく、海外旅行における「リスクをデザイン」することです。VISAとMastercard、JCB、AMEXの複数枚を別々の場所に保管して持ち歩くことが、最高の思い出を作るための黄金律です。

リンク:

海外旅行におけるクレジットカードの役割(2):クレジットカードとデビットカードの違いついて 作成中

海外旅行におけるクレジットカードの役割(3):クレジットカード付帯の海外旅行保険について 作成中

コメント