日本のクレジットカードで海外キャッシング(現金の借り入れ)を利用する際、タイの220バーツ(約1,000円)のような高額な「現地のATMオーナー手数料」が請求されない仕組みは、日本の「利息制限法」とそれに基づく最高裁判所の判例という強力な法的根拠に支えられています。

詳細なメカニズムは以下の通りです。

1. 「みなし利息」という強力な法的縛り

日本の利息制限法では、名目が「手数料」「調査料」「礼金」など何であれ、お金を借りる際(貸付け)に関して債権者(カード会社)が受け取るものは、原則としてすべて「利息」とみなすという非常に厳しいルールがあります(みなし利息)。

2. 法定上限金利の突破を防ぐため

キャッシングの利息には、借入額に応じて以下の法定上限金利が定められています。

- 10万円未満:年20.0%

- 10万円以上100万円未満:年18.0%

- 100万円以上:年15.0%

もし、カード会社が現地の高額なオーナー手数料(約1,000円など)を利用者に「手数料」として請求すると、その金額は法律上「利息」としてカウントされます。その結果、「本来の金利 + 現地手数料」の合計が上記の法定上限を簡単にオーバーしてしまい、カード会社側が利息制限法違反(違法)となってしまうため、利用者に転嫁することができないのです。

3. 最高裁判所の判例による裏付け

過去の判例(2012年のJCBに関する裁判など)において、通常のATM利用手数料を超える現地ATMオーナーの手数料は、「カード会社が負担すべき営業経費」であると判断されています。カード会社は海外でキャッシングサービスを提供して利息(利益)を得ている以上、そのインフラ維持にかかるコストを「不必要な手数料」として利用者に負わせてはならないという考え方です。

4. 法律で認められた「正当な手数料」の例外

利息制限法には例外があり、利息制限法施行令という政令で認められた以下の特定の金額だけは、「利息に含めなくてよい正当な手数料」として利用者に請求することが許されています。

- 利用金額1万円以下の取引:110円(税込)

- 利用金額1万円超の取引:220円(税込)

日本のカード会社が請求できるのは、この一律110円/220円の「ATM利用手数料」と、日割りの「利息」のみに限定されます。

※PayPayカードのように、この110円/220円の手数料すら自社負担で「無料」に設定しているカードも存在します。

5. デビットカード(Wise/Revolut等)にこの盾がない理由

この法的保護が有効なのは、「貸金業法・利息制限法」が適用されるクレジットカードのキャッシング(借入)のみです。

- デビットカード: 自分の預金を引き出す行為は「銀行法」の対象であり、利息制限法(金利上限の縛り)が適用されません。

- 結果: 現地ATMが要求する手数料は単なる「システム利用料の実費」として扱われ、免除されることなく利用者が100%自己負担することになります。

結論

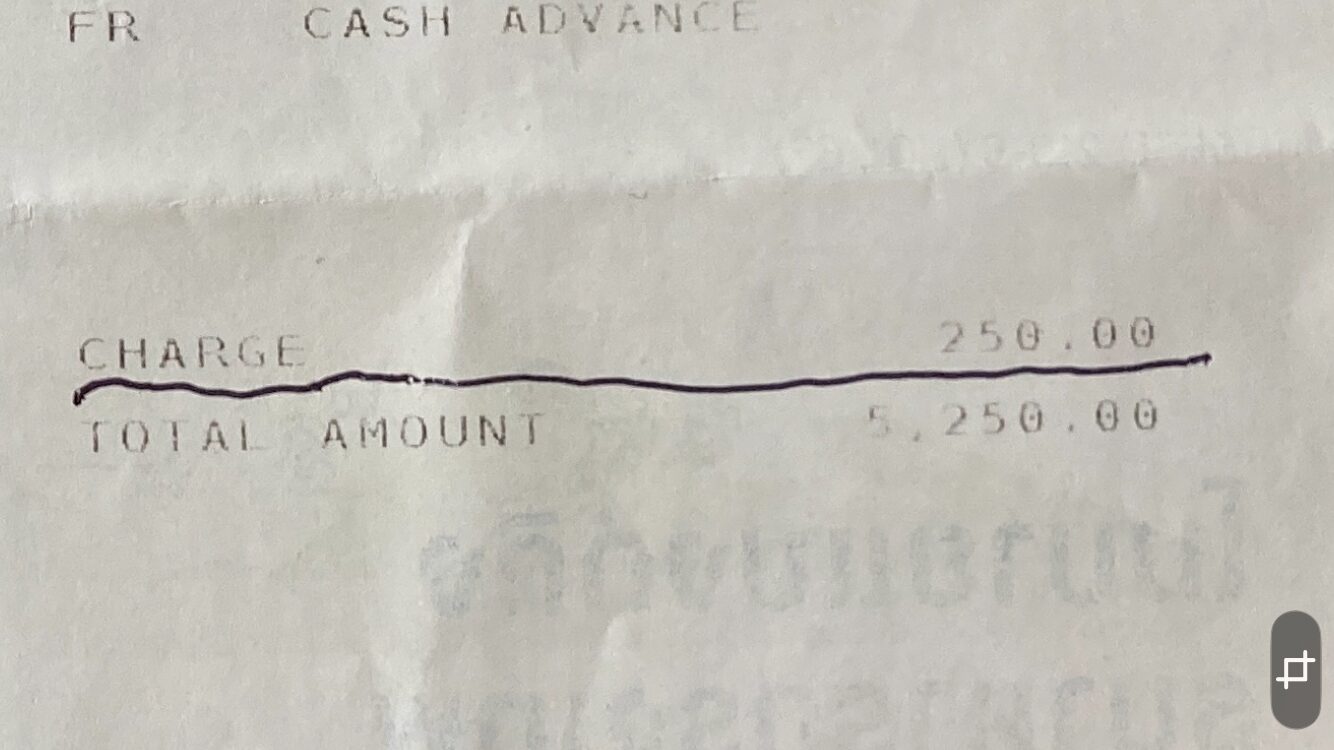

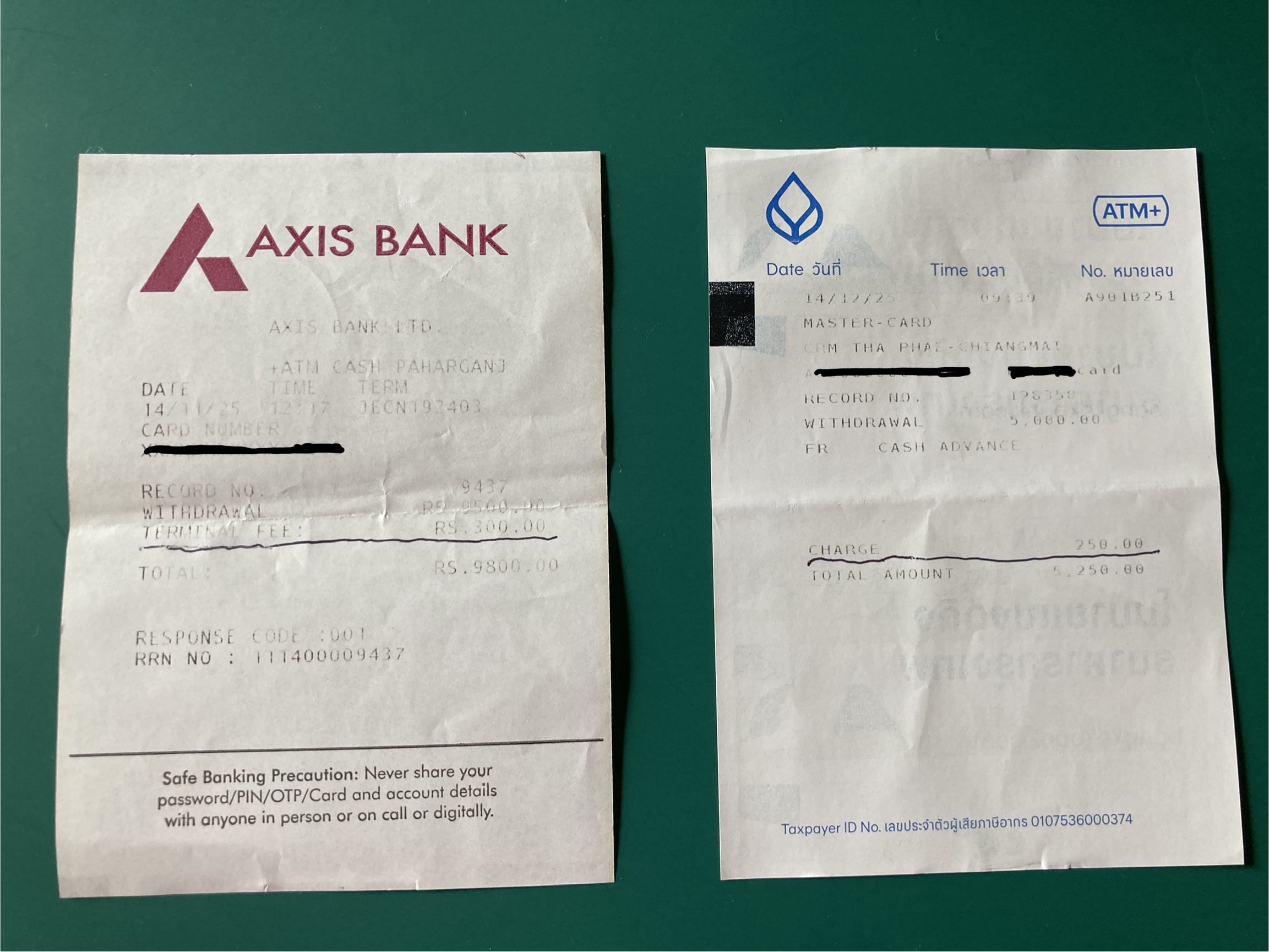

タイなどのATM画面で「220バーツの手数料に同意するか?」と聞かれた際、日本のクレカであれば「Yes」を押して進めても、日本の法律の盾によって実際の請求明細からはその220バーツは自動的にカット(免除)されます**。

レシートに記載があっても請求されることはありません!!

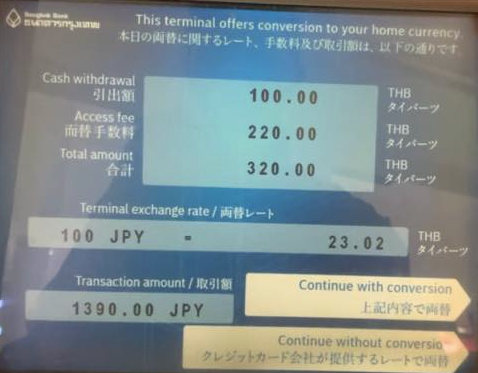

ただし、ATM画面の最後で提示される**「日本円で決済しますか?(DCC決済)」という誘惑にだけは注意が必要です。ここで「日本円」を選んでしまうと、現地のATM会社が決めた暴利レート(5%〜10%の上乗せ)が適用され、法律の保護があっても大損してしまいます。必ず「現地通貨(Local Currency)」を選択してください。

コメント