1,ショッピングでの支払総額の比較

購入品現地価格=100ドル、為替レート=150円、海外手数料=4%とした場合で、

1,クレジットカードで買い物をした場合

2,銀行系デビットカード(楽天銀行、三井住友銀行OLIVE口座など)で買い物した場合

3,フィンテック系デビットカード(WISE、REVOLUTなど)で買い物をした場合

上記3ケースで、支払総額を計算してみました。

1)クレジットカードで買い物をした場合

クレジットカードの場合は、「15日締め・翌月10日払い」や「月末締め・翌月27日払い」 などが設定されているので、最大55日後に、銀行口座から引き落とされてクレジットカード会社へ支払いされます。(後払い)

すなわち、その時に銀行口座にお金が無くても、商品の購入が可能です!

支払い日まで銀行口座に入金すればOKです。

為替レートは、市場為替レートに各ブランドの手数料を0.2%~最大0.5%程度加えたものを使用しています。そして、それらは、公表されています!

また、レートが決定するタイミングは、買い物した時点ではなく、データがVISAなどのブランドのデータセンターに到着して手続きをした時です。

海外事務手数料は、最大55日間の金利やブランドの決済手数料システム利用料、我々への請求手数料、その他の経費が含まれていることになります。

現在は、約4%程度が多いようです!!

クレジットカードの場合は、各ブランドは物品を販売した店からも、加盟店手数料(ブランドの決済手数料やシステム利用料など)を2~5%程度徴収しています!!

これらの購入者とお店の両方から手数料を徴収するのが、クレジットカードのビジネスモデルです!!

(計算例)

支払総額=(購入品現地価格x為替レート)(1+海外手数料)

=(100x150)(1+0.04)

=15000円(購入品日本円)+600円(手数料日本円)=15600円(合計)

2)銀行系デビットカード(楽天銀行、三井住友銀行OLIVE口座など)で買い物した場合

(条件)

デビットカードの場合は、クレジットカードの場合と異なり、商品を購入して支払いした時点で自分の銀行口座から、代金が引き落としされます。

すなわち、その時に銀行口座にお金が無いと、商品を買うことが出来ません!

為替レートについては、クレジットカードの場合と同様です。

海外事務手数料については、クレジットカードの場合と同じです。

為替レートが決定するタイミングは、一旦、買い物をしたときに、自分の銀行口座から代金がその時のレートを利用して一旦引き落としされます。そして、買い物のデータがVISAなどのブランドへ届いて正式な決済がされます。その時の為替の状況によって購入時と正式決済時に差額は発生した場合は、円高になっていれば返金が、円安になっていれば追加金が徴収されます。

「即時引き落とし」ではありますが、為替レートだけはクレカと同様に「後から決まる」 ということに注意が必要です!!

加盟店手数料などもクレジットカードの場合と同様です。

(計算例)

支払い総額=(購入品現地価格x為替レート)(1+海外手数料)

=(100x150)(1+0.04)

=15000円(購入品日本円)+600円(手数料日本円)=15600円(合計)

3)フィンテック系デビットカード(WISE、REVOLUTなど)で買い物をした場合

WISEやREVOLUTなどのフィンテック系のデビットカードは、両替レートは、市場レートに0.1~0.5%を加えて設定していると言われています。すなわち、クレジットカードの場合とほぼ同じか?少し率が良い程度と言われています!!

ここでは、クレジットカードの場合と同様な1ドル=150円を使用します!

クレジットカード、銀行系デビットカードとの一番の違いは、海外事務手数料が必要ないということです。

しかし、VISAなどの決裁ルートを使用しているので、お店などが加盟店手数料を、VISAなどのブランドに支払っているのは、クレジットカードや銀行系デビットカードの場合と同じで、手数料を支払っています。

その一部がカード発行会社のWISEやREVOLUTへインターチェンジフィーという分け前が来ます。それを利益としているのです。なので、我々には、手数料を負担させないシステムが成り立っている訳です!!!

(計算例)

支払い総額=購入品現地価格x為替レート

=100x150=15000円(合計)

4)買い物の場合のまとめ

1)為替レートは、VISAやMASTER,JCBなどフィンテック系のWISEやREVOLUTは、為替市場の値に0.1~0.5%ほどの係数(手数料)をのせて運用している!

為替市場は、場所、時間によっても幅が生じてしまう。

それでも若干、フィンテック系の方が係数が小さいと言われているようです!!

2)クレジットカードは、海外事務手数料という手数料は発生する。

3)クレジットカードは、後払い方式なので、その時に銀行口座にお金が無くても良い!支払い日までに入金すればよい!!

4)デビットカードは、クレジットカードの場合と支払い総額は一緒だが、購入したその場で銀行口座から引き落としされる!!よって、その時にお金が銀行口座にないと買えない!!

5)3ケースでの支払総額の一番の違いは、海外事務手数料の有無である!!

フィンテック系デビットカードがその手数料が発生しないので、ショッピングにおいては一番お徳である!!

6)超高額のショッピングをするときは、海外事務手数料を払っても、ショッピング保険が付帯しているクレジットカードで購入するのも検討した方が良い!

デビットカードには、そのような保険の付帯はない!

2,ATMでキャッシングした場合の支払総額の比較

出金額=100ドル、為替レート=150円、海外手数料=4%、ATM手数料220円、ATMオーナー手数料4ドル=600円、クレジットカードの年利18%とした場合で、

1)クレジットカード

2)銀行系デビットカード

3)フィンテック系デビットカード

で海外でATMでキャッシングした場合の支払い総額の比較してみました!!

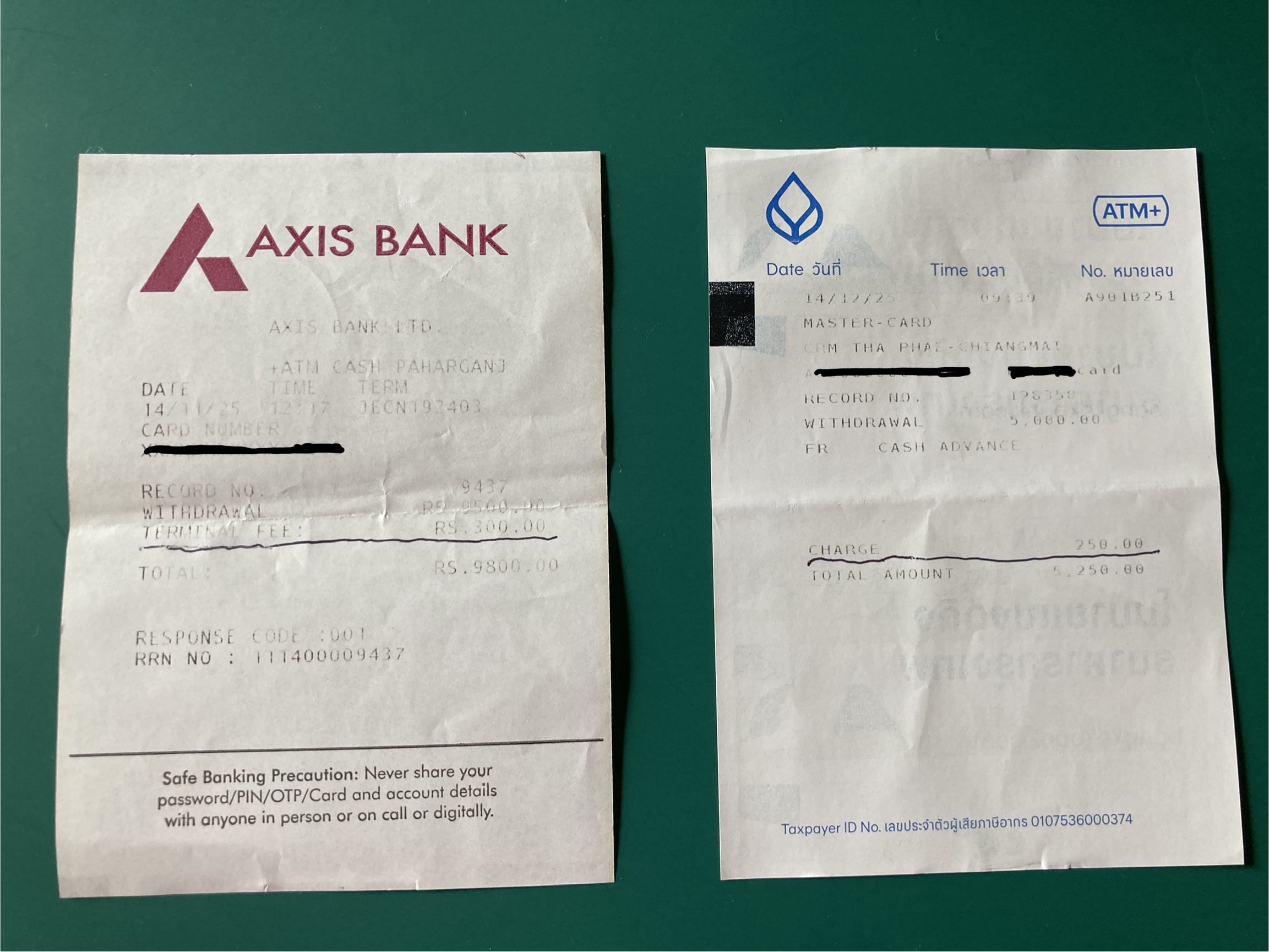

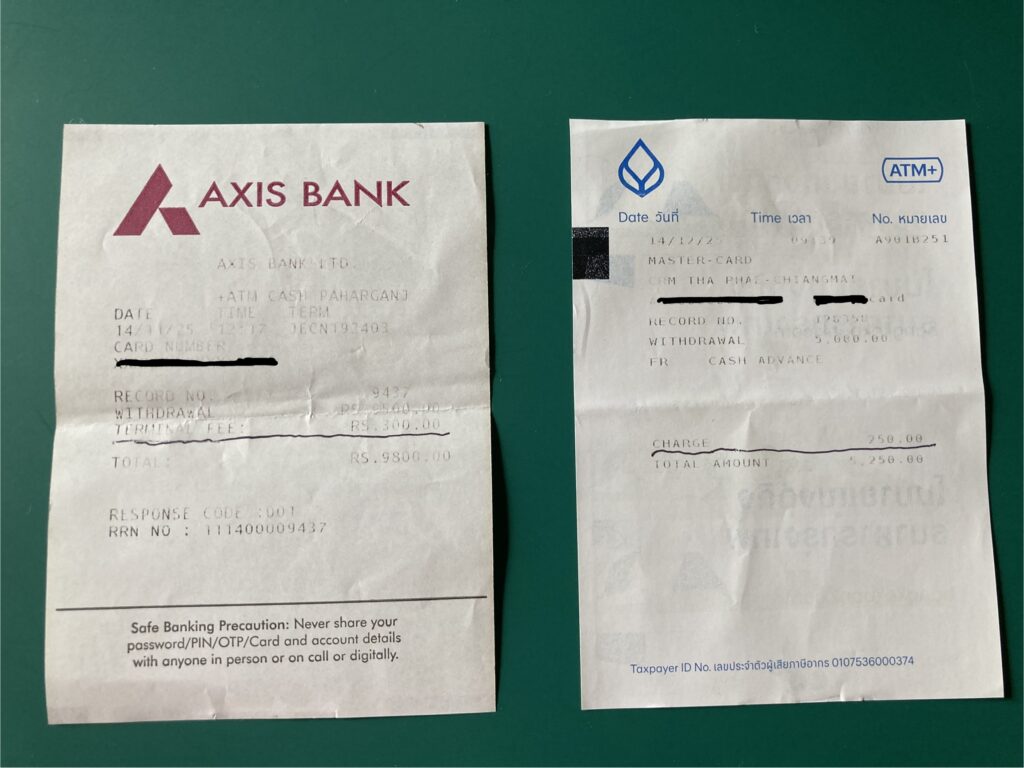

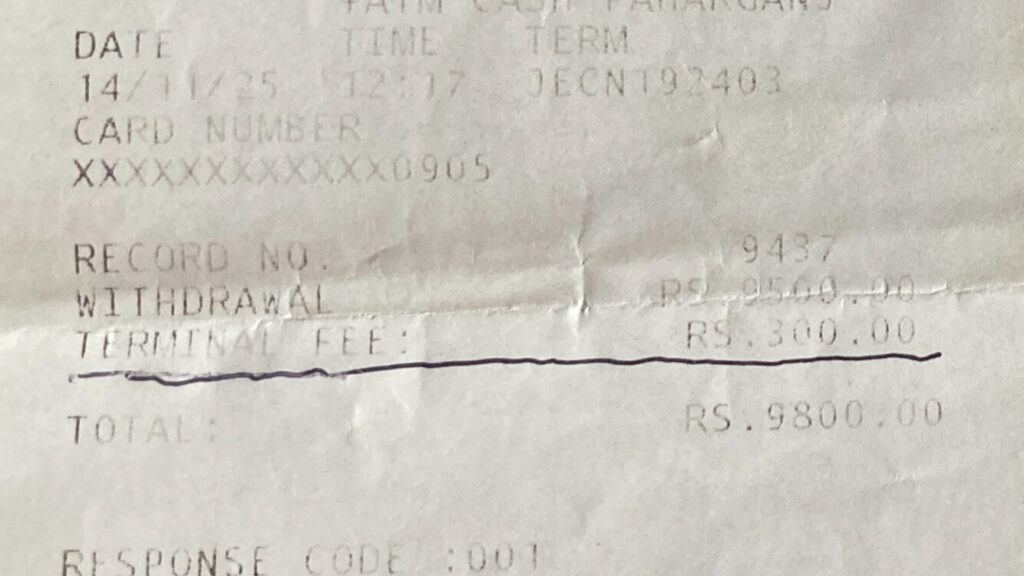

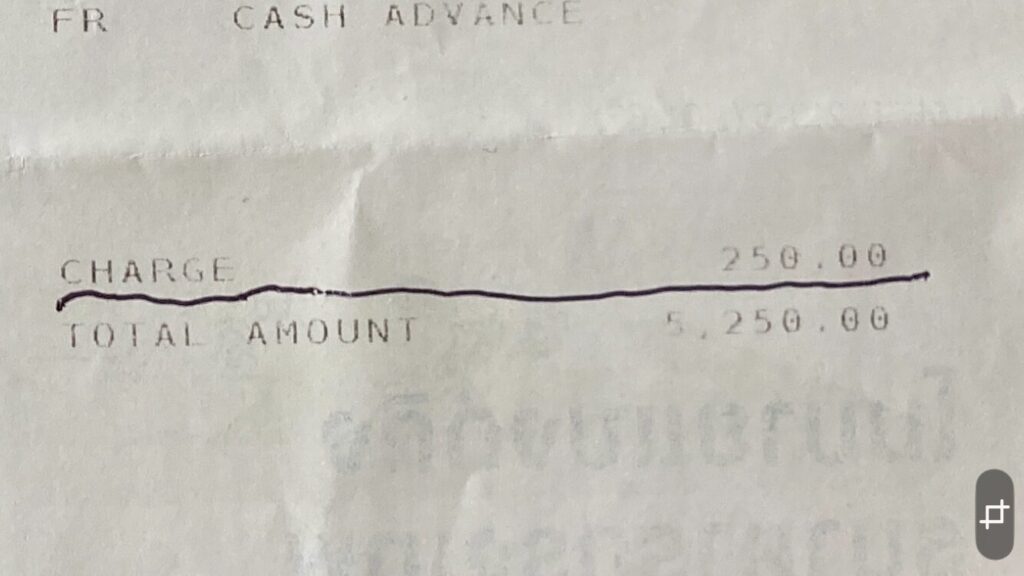

1)クレジットカードの場合

支払総額=(出金現地通貨額x為替レート)+ATM手数料+ATMオーナー手数料+金利(年18%)+海外事務手数料

で計算されるのが基本です!しかし、日本国内発行のクレジットカードは利息制限法に保護されているので、ATMオーナー手数料は我々利用者に請求されることはありません!!また、海外事務手数料も発生しません!!

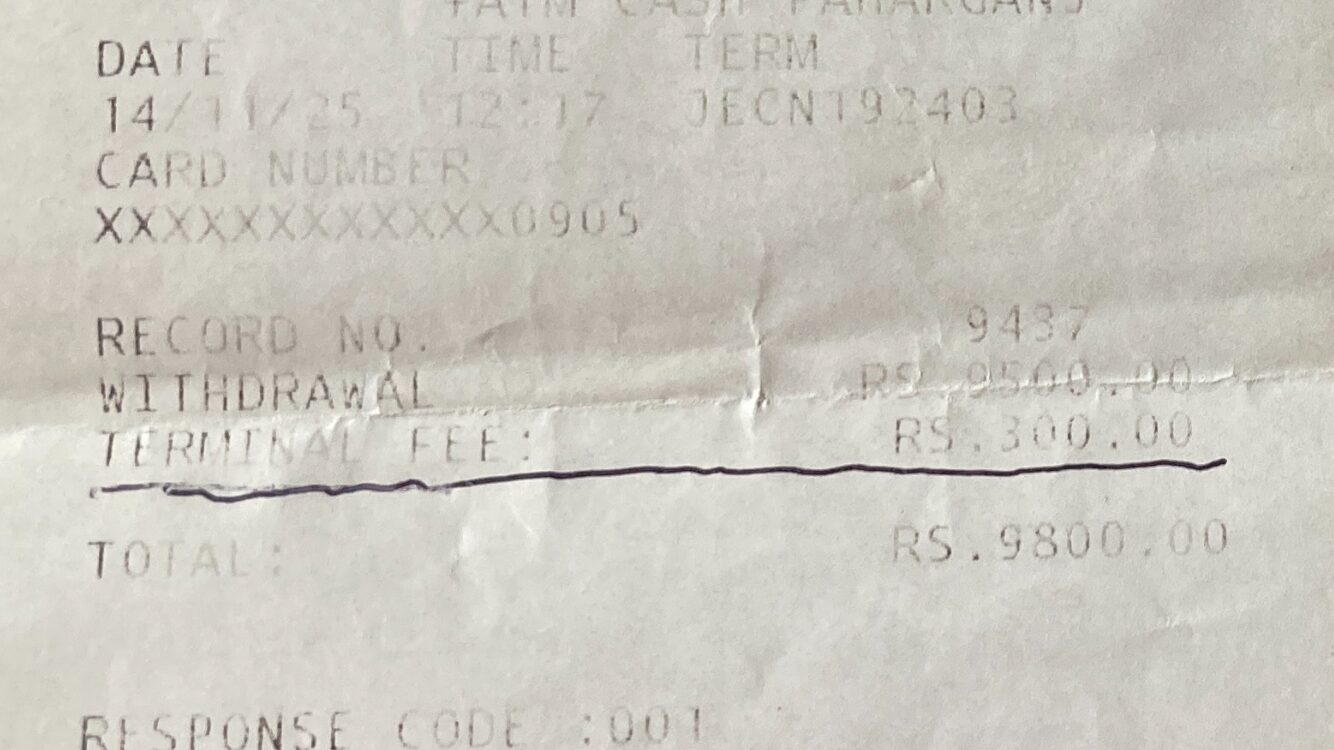

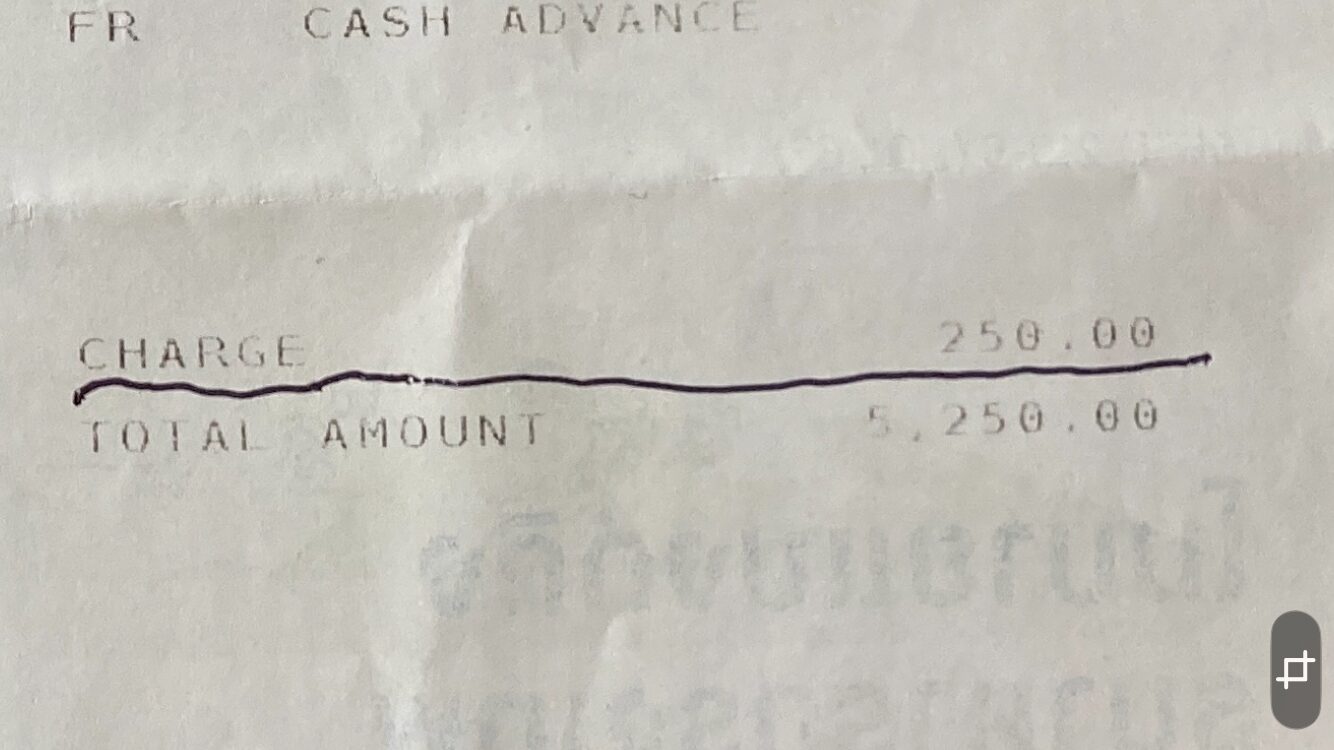

海外でATMを利用すると、ATMの操作画面やレシートにTERMINAL FEEやCHRGEなどと称して金額が出てきますが、これは我々には請求されることはありません!!

クレカのキャッシングは、借金なので、大体年18%という高利が設定されています。クレジットカードの場合は支払いまで最長約2ケ月の55日くらいまでありますが。ここで一か月=30日後に支払日があることを想定します!!

よって、

支払総額=(出金現地通貨額x為替レート)+金利(年18%)+ATM手数料

で計算できます。

支払総額=(100x150)x(1+0.18%x30日/365日)+220

=出金額+利息+ATM利用料=15000+222+220

=15442円(合計)

また、現在、色々なクレジットカードで、定期の支払日を待たないで、キャッシングしたすぐそのあとから3日くらいで、早期返済の手続きが出来るの物が多くなっています。そうすることによって、利息をほぼ0円にすることが出来ます!

例として、キャッシング後3日で早期返済した場合は、

支払総額=(100x150)x(1+0.18%x3日/365日)+220

=出金額+利息+ATM利用料=15000+22+220

=15242円(合計)

となります!!

大体、1ケ月1.5%の利息=1万円相当キャッシングして一か月の利子が150円くらいと覚えておけば良いと思います!!

2)銀行系デビットカード(楽天銀行、三井住友銀行OLIVE口座など)でATMキャッシングした場合

銀行系のデビットカードでキャッシングした場合は、自分の口座から現金を引き出す作業になりますので、クレジットカードの場合の借金的扱いではなくなるので、利息が発生しません。その代わり、ATMオーナー手数料と海外事務手数料が必要になります!!

すなわち、

支払総額=(出金現地通貨額x為替レート)+ATM手数料+ATMオーナー手数料+海外事務手数料

で計算されます。

支払総額=(100x150)+220+600+(100x150x0.04)

=出金額日本円+ATM手数料+ATMオーナー手数料+海外事務手数料

=15000+220+600+600=16420円(合計)

場合によっては、銀行間の提携関係などで、ATM手数料とATMオーナー手数料などが発生しない場合もあります。

その場合は、支払総額=(出金現地通貨額x為替レート)+海外事務手数料となります。

3)フィンテック系デビットカード(WISE,REVOLUTなど)でATMキャッシングした場合

フィンテック系のデビットカードでキャッシングした場合は、銀行系の場合と同様に自分の口座から現金を引き出す作業になりますので、クレジットカードの場合の借金的扱いではなくなるので、利息が発生しません。その代わり、ATM手数料と海外事務手数料が不要となります。

すなわち、

支払総額=(出金現地通貨額x為替レート)+ATMオーナー手数料

で計算されます。

支払総額=(100x150)+(4x150)

=出金日本円+ATMオーナー手数料日本円

=15000+600=15600円(合計)

4)まとめ

1)日本のクレカは、利息制限法に守られているので、ATMオーナー手数料が我々ユーザーには、請求されない!!

ATMオーナー手数料は、ATMの画面やレシートに、CHARGEやTERMINAL FEEなどの呼び名で表示されます。

良く知られた居るのが、タイ国内は250B=1100円程度、フィリピンは、250ペソ=約750円、インドは、300ルピー=約500円、アメリカの場合は、2.5ドル~4.5ドル(約400~700円)、ヨーロッパでは0円が多いと言われていますが、有名観光地にある悪名高い観光客を狙ったEURONET(DCC詐欺で有名)などは、数ユーロ=約700円と言われています。

よって、利息制限法で守られているクレジットカードは、このATMオーナー手数料を払わなくて良いので、支払う必要のあるデビットカードの場合と比べて、トータルコスト的にも有利な場合が多いですし、心配しなくて良いので気が楽ですね!!!

2)ATMオーナー手数料が案外高額なので、多少為替レートが良い程度の謳い文句は実際はあまり意味が無い!クレジットカードの方が安定したトータルコストで世界中のATMで現金を入手できる。

3)クレジットカードの場合は、その時に、銀行口座にお金が無くても、クレジットカード会社への支払い日までに銀行口座に入金すれば良い!

<<結論>>

旅行中の普段の細かな支払いなどは、フィンテック系のWISEやREVOLUTを使用し、ATMでのキャッシングは、クレジットカードを利用するようにするのが一番経済的と言うことになります!!

長期間の世界一周などの旅行では、この使い分けで大きな差が出ると思いますが、数日程度の短期間の海外旅行で5万円キャッシングして、5万円食事や買い物をしたとしても、数千円程度の違いしかないと思われるので、相当な高級ブランド品などを購入する目的でもなければ、管理面を考えてクレジットカードを数枚持って行くのが良いのではないでしょうかね!!

リンク>> ATMオーナー手数料を阻む「利息制限法」とは?

コメント