近年、フィンテック系のWISEやREVOLUTと言ったデビットカードが「レートが良い!」とPRしている人がいますが本当なのですか?

私なりにいろりろと疑問があります!

1,彼らの言っているミッドレートとは何なのか?

為替取引は株の取引とは違って、取引所と言うものがない相対取引です。銀行やブローカーと言われている人たちが個別に取引を成立させています。なので、為替相場(レート)は、特定の誰かが決めるのではありません。

そして、ブルームバーグやテレビ局などは独自に集計やどこかの値を利用して価格を表示しているだけです。

実際にその値で個々の取引がされているのとは異なります!あくまでも代表的な値の一例と言うことです。

彼らの言っているミッドレートの定義は何なんでしょうか??

2,「自社は為替レート手数料抜き」で「他社は手数料を含んだ為替レート」を比較しているwww

WISEは、為替レートの他に実際は手数料を別途必要なのに別枠として、為替レートと分けている。

他社は、為替レートに手数料を加えた数字を使っている。

WISEの為替レート=ミッドプライスと呼んでいるレート、そして別枠で手数料を円→ドルで0.7%程度実際は加えている。=ミッドプライス+手数料0.7%程度が実際の為替レートと考えられる。

他社VISAなどの為替レート=ミッドプライスに、手数料込みで0.4~0.6%を加えている。

これで、WISEの手数料なしの為替レート<VISAなどの手数料込みの為替レートと自分たちが良いレートであると言っているwww何の意味があるのだろうか??www

3,空港の両替所など実際の現金の取引とデジタルの取引を比較している!

空港などの両替所は確かに?立地上、お客さんが多くいるので需要が多いので悪いレートで有名だ!!

しかし、現金を扱うものとデジタルデータを扱うものを比較しても意味がない!

4,銀行やVISA,MASTERがいかにも訳の分からない手数料を取っているかのような表現が多いが、彼らはきちんと自分たちの手数料(ミッドレートからのMARKUP分)について昔から公表している。

リンク:

>>三菱UFJ銀行 ー 日本でのミッドレートはこの会社のものがひこんとなっている。

>>VISA ー ECBとの基本レートとの差を示してくれている。

>>MASTER

実際に計算してみた!!!

いろいろ、矛盾点もあったので、実際はどうなのか?計算してみました!!

両替して、カードで買い物する場合

次のような条件としました。

ミッドレートを1ドル=160円と仮定する。分かり安く16000円=100ドル分両替することにする。

WISEの円からドルへの両替はミッドレートを採用し、別途手数料を円からドルは0.7%程度と言われているので加算する。リンク>>WISEの為替計算

REVOLUTの場合は,平日は手数料が0円だが、週末手数料が1%発生する。リンク>>REVOLUTの為替計算

VISAのミッドレートからの平均MARKUP分は0.4~0.6%と言われているので、0.5%とする。

クレジットカード会社の海外事務手数料を2~4%とする。

三菱UFJ銀行の電子取引のドル円のスプレッドは±1円とする。

同じく、窓口で日本円の現金からドル現金に両替する場合は、スプレッドを±3円とする。

1,WISEの場合

16000円→(両替:ミッドレート1ドル160円)→100ドル→(両替手数料0.7%)→99.3ドル=15888円

*実際にカード決済の買いものなどに使用できる、電子的な数字で現金ではない!

2,REVOLUTの場合

1)平日の場合

16000円→(両替:ミッドレート1ドル160円)→100ドル=16000円

*実際にカード決済の買いものなどに使用できる、電子的な数字で現金ではない!

2)週末の場合:別途手数料が1%かかる!

16000円→(両替:ミッドレート1ドル160円ー手数料1%)→(100-1)→99ドル=15840円

*実際にカード決済の買いものなどに使用できる、電子的な数字で現金ではない!

3,VISAの場合

16000円→(両替:ミッドレート1ドル160円ー0.5%手数料)→(100ドルー100ドルx0.005)→99.5ドル=15920円→(クレジットカード会社手数料2~4%)→95.7~97.5ドル=15312円~15600円

*実際にカード決済で買いものなどに使用できる、電子的な数字で現金ではない!

VISAやMASTERの場合は、0.5%程度の為替手数料の他に、買い物などで決済する場合は、必ずクレジットカード経由となるのでクレジットカード会社の海外手数料が2~4%ほど必要になります。

4,三菱UFJの場合

電子取引の場合:スプレッドがミッドプライスに対して1ドルあたり±1円

16000円→(両替:1ドル160円+1(手数料)円)→99.4ドル=15900円

*実際にカード決済の買いものなどに使用できる、電子的な数字で現金ではない!

5,まとめ

上記の為替レートで換算した後の数字は、

REVOLUT平日100>VISA99.5>三菱UFJ銀行99.4>WISE99.3>REVOLUT週末99>クレカ95.7~97.5ドルとなる。

VISAの場合は、為替レートが悪いのではなくて、クレジットカード会社の手数料が2~4%必須でかかってくるのでこの分がトータルコストにかかってくることになる。

三菱UFJ銀行は、電子取引の場合は、1ドルにつき1円定額なスプレッドを採用している。これは、電子取引なので現金ではないので口座にドルがたまるだけで、このまま買い物には使えない!!

そう考えると、買い物でカード決済にそのまま使用できるREVOLUTやWISEは、アプリ内で簡単に両替ができ、そのままカード決済が可能なのので、凄く有用と言うことになりますね!!

ここで大切なので、WISEやREVOLUTは、為替レートがそれはど有利なわけではなく、ショッピングなどのカード決済で他に手数料がかからないからトータルコストが小さい!と言う説明が正しいですね!!

ATMで外貨をキャッシングする場合

次は、海外のATMでキャッシングして現地通貨を入手する場合を考えてみましょう!!

総額=引き出しドルx(ミッドレート160円+為替手数料)+利息+ATMオーナー手数料+ATM国内クレジット会社手数料が基本の計算式ですが、

1)デビットカードの場合は、一種の預金をおろす行為

2)クレジットカードの場合は、クレジットカード会社から借金をする行為

という違いがありますので、法的にも異なるる会になります。日本の利息制限法と言う法律があるので、デビットカードとクレジットカードでは下記のように計算式が変わってきます。

(デビットカードの場合)

総額={(引き出しドルxミッドレート160円)x(1+為替手数料%)}+ATMオーナー手数料

(クレジットカードの場合)

総額={(引き出しドルxミッドレート160円)x(1+為替手数料%)}+利息+ATM国内クレジット会社手数料

今回は計算しやすように、

100ドルをATMでキャッシング(円から両替してドル現金を入手)した場合を想定します。

ATMオーナー手数料とは、ATMを設置運営している会社の手数料です。アメリカでは2.5~5ドルくらいらしいです。ここでは、4ドル=約600円で計算します。

WISEの円からドルの為替手数料0.7%とします。

VISAの為替手数料分0.5%とします。

ATM国内クレジット会社手数料と言うのは、使用しているクレジットカード会社の手数料です。1万円相当以下110円、それ以上220円と決まっています。クレジットカード会社では、これを無料としている会社もあります。ここでは、100ドル=16000円相当なので220円とします。

利息とは、デビットかカードの場合は、即時に口座から引き落とされますが、クレジットカードのキャッシングは、一種の後払いの借金なので利息が発生します。その利率は多くのクレジットカード会社で年利18%を採用しています。返済日は、平均的な30日後とします。

ATMオーナー手数料は、日本国内発行のクレジットカードの場合は、利息制限法と言うもので保護されているので、たとえATMの画面に手数料として表示されたり、レシートに記載されていたりしても、我々利用者に請求されることはありません!!!

利息制限法は、日本の法律なので対象外の海外発行のクレジットカードの場合は、この手数料がかかることになります。

この手数料はバカにならないくらい高額です。日本人に人気のタイでは250バーツ約1100円、フィリピンは、250ペソ約700円、インドでは300ルピー約500円、アメリカでおおよそ2.5~4.5ドル、ヨーロッパでは、数ユーロが一般的とされています。

1,WISEの場合

総額={(引き出しドルxミッドレート160円)x(1+為替手数料%)}+ATMオーナー手数料

={(100ドルxミッドレート160円)x(1+0.007)}+600円

=(16000円+手数料11円)+600円=16611円=103.81ドル

2,REVOLUTの場合

1)平日の場合

総額={(引き出しドルxミッドレート160円)x(1+為替手数料%)}+ATMオーナー手数料

={(100ドルx160円)x(1+手数料0%)+600円

=16000+600=16600円=103.75ドル

2)週末の場合

総額={(引き出しドルxミッドレート160円)x(1+為替手数料%)}+ATMオーナー手数料

={(100ドルx160円)x(1+0.01)+600円

=16000+160+600=16760円=104.75

3,VISAカードの場合

1)30日で返済した場合

総額={(引き出しドルxミッドレート160円)x(1+為替手数料%)}+利息+ATM国内クレジット会社手数料

={(100ドルxミッドレート160円)x(1+0.005)}

+{(100ドルxミッドレート160円)(1+0.005)}x0.18x30/365+220円

=(16000+80)+(16000+80)x0.18x30/365+220円

=16080+238+220=16538円=103.36ドル

2)3日で繰り上げ返済した場合:利子が238円が24えんになる。

総額=16080+24+220=16324円=102.02ドル

3)PAYPAYカードやACアコムカード、旧Sedynaカードなどは、ATM国内クレジット会社手数料も0円なので、3日で繰り上げ返済すれば、

総額=16080+24=16104円=100.65ドル

と非常に安くなります。

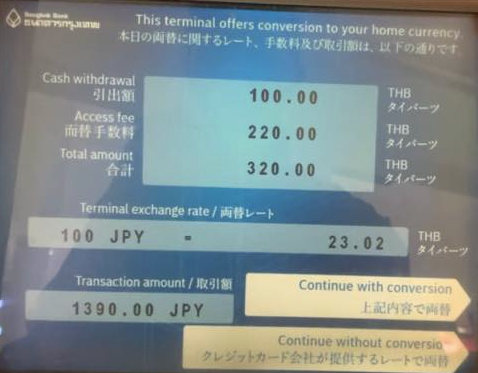

4,三菱UFJ銀行の窓口で日本円現金からドル現金に両替する場合

三菱UFJ銀行の窓口で、日本円の現金をドル現金にする場合は、1ドルについて、3円の手数料がかかります!

すなわち1ドル=ミッドレート+3円スプレッド=163円になるということなので。

総額=(100ドルx163円)=16300円=101.87

と銀行の窓口まで足をのばす必要がありますが、コストが決して悪い訳ではありません。

銀行のどこの支店でも外貨を扱っているわけではないので、手間賃の方が高くついてしまうのが現状でしょう!!

5,参考用に楽天銀行のデビットカードでATMでキャッシングした場合

楽天銀行のデビットカードで海外ATMでキャッシングを行う場合、WISEやREVOLUTの場合と違って、ショッピングの場合と同様の海外事務手数料3.08%がかかってしまいますので計算は、

総額={(引き出しドルxミッドレート160円)x(1+為替手数料%)}+ATMオーナー手数料+ATM国内クレジット会社手数料+{(引き出しドルxミッドレート160円)x(1+為替手数料%)}x海外事務手数料%

となります!為替手数料はVISAのものを使います!

総額={16000x(1+0.005)}+600+220+{16000x(1+0.005)}x0.0308

=16000+為替手数料80+ATMオーナー手数料600+ATM国内クレジット会社手数料220+海外事務手数料

495=17475円

となります。

今までで、一番手数料が高くつきますね!!!

6,まとめ

ここで問題になるのは、為替レートよりもATMオーナー手数料が一回の利用につき600~1100円くらいと非常に高額であるので、この手数料でとタールコストが大きく左右されることになる!!

日本国内で発行されたクレジットカードは利息制限法の保護下にあるので、このATMオーナー手数料が、たとえATMの画面に出ていも、そしてレシートに記載されていたとしても。、利用者には請求されることがないという大きなメリットを持っている。

しかし、デビットカードは、この保護下にないので、高額なATMオーナー手数料が必須となる!

よって、海外でATMで現地通貨にキャッシングする場合は、クレジットカードで行った方が、ATMのオーナー手数料の心配をすることなくどこのATMでも利用できるので、相当に優れているということになります!!

ここでは、WISEやREVOLUTはPRしている為替レートの優秀さは、高額なATMオーナー手数料に完全に負けてしまっているのが現実です!!

よって、海外でATMを利用して現地通貨をキャッシングする場合は、クレジットカードが良いということになります!!

総まとめ

1)WISEやREVOLUTの為替レートが優れていると聞いたが、PRほどではないということがわかった。

自分は為替レートと手数料を別枠で考え、他社は為替レートに手数料を含んだ形で考えて、一所懸命に比較して、自分は優れていると言っている理由が全く理解できない!し、非常に滑稽であるし、PR方法として完全に間違っていると思う!!レートはレート、手数料が手数料でしっかりと比較すべきだ!!!

2)買い物などのカード決済・スマホ決済の場合、クレジットカードのように海外事務手数料が2~4%が掛かってこないというメリットを大きくPRするべきでしょう!!

こっちの方が、為替レートの違いよりよっぽど大きいですからね!!!なぜ、為替レートにPRの主軸を置いているのか全く理解できない!一般の人受けしないですよね!!

3)WISEやREVOLUTEは、アプリ上で、簡単に他国通貨への両替・振替が可能で、そのままスマホのアプリやカードで海外で現地通貨で支払い・決済ができるのはすごく便利だ!!

特に、アメリカやヨーロッパのように、全てカード決済・スマホケ決済で済む社会環境のところでは、相当に便利であろう!!しかし、東南アジアのようなカード決済に購入額の条件を設けたり、現金が強いような環境では、それほど便利とは言えないでしょうね??

4)海外でのATMでのキャッシンは、クレジットカード一択です。

5)使い分けとしては、買い物などの支払いに関しては、WISE、REVOLUTを使用して、ATMでの現地通貨を入手るときはクレジットカードを使うということが一番良いということになります!!!

6)WISEやREVOLUTのデビットカードの欠点としては、身元保証として使用できないので、ホテルの予約やデポジットそしてレンタカーに使用できないと考えた方が良い!!

7)旅行前や旅行中の公共交通機関の支払いや航空券などの支払いは、クレジットカードをお薦めします!

クレジットカードには、海外旅行保険が付帯できるので、出発前に十分それらを利用して保険を有効化できていれば良いですが。まだ、有効化できていクレジットカードがあったら、それを使用して購入しましょう!そうすることで、保険の治療費が他の保険と合算出来たりで金額の枠を広げることが出来ます。

8)短期間の旅行者には不要だと思います。10万円使ったとして、最大数千円の違いくらいですから、WISEやREVOLUTに銀行振り込みしたり、クレカで入金したりする手間や管理を考えても、めんどくささが大きいと思ういます。

しかし、世界一周の長期旅行や避寒で暖かい地域に何か月もロングステイするようなトータルで高額な出費をする人にとっては、WISEやREVOLUTとクレジットカードを使い分けるだけで、何万円も違いが出来てきますので、準備して出かけた方が良いと思います!!!

コメント