海外でのレンタルバイクやレンタカーによる事故は、多くの方が陥りやすい「補償の落とし穴」があります。

結論から申し上げますと、一般的な海外旅行保険では「自分のケガ」は補償されますが、「相手への賠償」や「車・バイク自体の修理代」は補償対象外となるケースがほとんどです。

治療費と損害賠償の観点から、仕組みを整理します。

治療費(自分自身のケガ)

補償対象:◎(原則補償されます)

内容: 運転中の事故でご自身がケガをした場合、海外旅行保険の「治療費用」として補償されます。

注意点: 現地の法律で定められた有効な運転免許証を所持していることが前提です。

無免許運転や飲酒運転、危険な運転行為による事故は補償されません。

損害賠償(相手への補償や車両の修理代)

補償対象:×(原則、補償されません)

内容: 海外旅行保険に付帯している一般的な「個人賠償責任保険」では、「借りた車両(車やバイク)を管理・使

用・所有している期間中の事故」は免責(対象外)と規定されていることがほとんどです。

対人や対物などは現地の自動車の保険に入る必要があります。=旅行保険の範疇ではないということです。

適応されない主な項目:

対人賠償: 相手をケガさせた場合の治療費や慰謝料。

対物賠償: 相手の車や家屋、街の施設などを壊した場合の修理費。

車両損害: レンタルした車やバイク自体の修理費。

海外で運転する場合の「必須」対策

海外旅行保険でカバーできない損害賠償や車両損害については、必ず「現地で加入する自動車保険」に頼る必要があります。

1)レンタル店で必ず保険に加入する

レンタル契約時に「フルカバー」や「ゼロ免責(免責ゼロ)」などのオプションを選択してください。

「保険に入っていないと、事故が起きた際に高額な請求をされる」というリスクを自覚し、保険料を惜しまないこと

が重要です。

2)現地のルール・免許を確認する

国際免許証だけでなく、日本の免許証の原本が必要な国や、バイクの種類によって必要な免許が異なる場合があり

ます。

無免許とみなされると、現地の保険も適用されず、全て自己負担となります。

3)契約内容を契約前に確認する

ご加入予定の海外旅行保険の約款や重要事項説明書で「車両の管理・使用中」の賠償が免責になっていないか、必ず確認してください(※ごく稀に特約で対応できる商品もありますが、非常に限定的です)。

まとめ:考え方のヒント

「海外旅行保険=万能」と考えず、「自分のケガは日本から加入した保険で、相手や車の損害は現地で加入するレンタル店の保険で」という二段構えの備えが必要です。

その他

タイなどの東南アジアをはじめとする観光地でのレンタル事情

アメリカなどの場合は、レンターカーを借りる場合は保険もセットで必須になっていると思いますが、タイなどのレンタカー屋さんは、パスポートのコピーはとっても、免許証も確認しない場合があるほど杜撰なのが現状ですよ。

保険なんか自賠責くらいしか?入っていないと思われる場合が考えられます!その場合の注意点は??

どうやって自分を守るか(自己防衛策)

以下の対策が「最低限の防御」になります。

1)「保険証券」を確認する:

「保険に入っている」と言われたら、必ず「その保険の書類(Policy document)を見せてください」と要求してください。書類を提示できない店は、保険に入っていない(あるいは自分たちで修理費用を払うつもりでいる)可能性が高いです。

2)「損害上限額(免責額)」を必ず確認する:

多くの店は、事故が起きた際に「いくら払う必要があるか」を契約書に記載します。そこが数万バーツ(数十万円)など、現実的ではない高額設定になっていないか確認してください。

3)大手チェーン店を選ぶ:

タイなどの場合、個人店ではなく、空港にあるような国際的な大手レンタカーチェーン(Hertz, Avis, Budgetなど)であれば、少なくとも保険の加入手続きは適正に行われます。料金は割高になりますが、命と賠償のリスクを考えれば、個人店で借りるのとはリスクの次元が異なります。

4)絶対に乗らないという選択:

海外旅行の開放感から軽く考えがちですが、「現地の交通ルールが分からない」「保険の保証が曖昧」「相手がどんな無保険車か分からない」という条件下での運転は、人生を左右する賠償責任を負うリスクがあります。特にバイクは生身であるため、事故=重傷の確率が高まります。

結論としての心得

「こちらから聞かないと無保険である可能性を疑う」という姿勢こそが、海外での生存戦略として極めて正解です。「海外で借りる=その店の保険の質がそのまま自分の生死と財産に直結する」という意識を持ち、提示される条件が納得できなければ「借りない」という決断を下すことが、結果として最も賢い選択になることが多々あります。

どちらが悪いのか?分からない交通事故の場合??

治療費(ご自身のケガ)

補償対象:◎(過失割合に関係なく補償されます)

理由: 海外旅行保険の「治療費用」は、事故の責任がどちらにあるか(過失割合)を問わず、あなたがケガをして治療を受けたという事実に対して保険金が支払われます。たとえあなたが一方的に追突された場合でも、あなたが「100%過失がある」とみなされた場合でも、治療費は補償されます。

損害賠償・車両損害(相手や車関係)

補償対象:×(原則、補償対象外)

理由: 海外旅行保険はあくまで「あなた自身」を守るための保険であり、「あなたが法律上の賠償責任を負うべき金額」を肩代わりするものではないからです。

もし相手との間で過失割合が揉めた場合、海外旅行保険会社は、示談交渉や賠償額の決定には介入してくれません(そもそも賠償責任をカバーしていないため、交渉する法的根拠がないのです)。

「どちらが悪いかわからない」状況の恐ろしさ

海外、特に交通ルールの運用が日本とは異なる国で「どちらが悪いか不明確」な事故に遭うと、非常に深刻な事態になります。

1)「外国人が悪い」と決めつけられる:

言葉が通じない、あるいは警察が地元住民の味方をするような環境では、事実関係に関わらず、外国人であるあなたが「賠償金を支払う側」として多額の現金を要求されることが多々あります。

2)実力行使や強硬な支払い要求:

日本のように「保険会社同士の示談交渉」を待つという概念が薄い国もあり、その場で修理代や治療費を現金で支払うまでレンタカーの鍵を返さない、パスポートを返さない、といったトラブルに発展するケースがあります。

3)無保険状態の代償:

もし大手レンタカーではなく、杜撰な業者で借りていて「保険に加入していなかった」場合、上記のような揉め事になった瞬間に、「全額自腹で、かつ、その場で法外な金額を要求される」というリスクが現実味を帯びてきます。

結論として覚えておくべきこと

1)海外旅行保険は「自分の命を守るため」のもの。

2)車や相手への賠償は「レンタル店での保険契約」でしか守れない。

3)事故時に「自分に非がないこと」を証明するのは極めて困難(警察への通報や現場写真の撮影が必須)。

軽微な交通違反と重大な交通違反での事故の場合

「通常の交通違反」と「重大な法規違反(免責事項)」には明確な線引きがあります。

スピード違反などの「軽微な違反」の場合

結論:治療費用は補償されます。

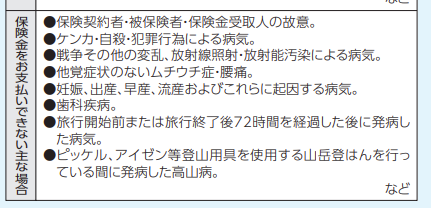

海外旅行保険で保険金が支払われないケース(免責)として挙げられるのは、主に「正常な運転ができない状態」や「重大な過失・犯罪行為」です。

1)うっかりスピードを出してしまった、一時停止を見落とした、といった過失による事故であれば、「偶然の事故」として扱われ、治療費用は補償の対象となります。

2)これらは「過失(うっかり)」の範囲内であり、故意に事故を起こしたわけではないと見なされるからです。

補償が「一切」支払われない「重大な違反」の場合

以下のようなケースに該当すると、たとえ治療費であっても1円も支払われません。

無免許運転: 現地で有効な免許(国際免許証)を持たずに運転していた場合。

国際免許証は単なる日本の免許の翻訳したものなので、日本の運転免許証原本とパスポートの3つが揃って基本的に有効になります。国際免許証、日本の運転免許証原本、パスポートを必ずセットで携帯して下さい!!!

酒気帯び・飲酒運転: アルコールの影響下での運転。

麻薬・薬物等の影響下での運転: 正常な判断ができない状態での運転。

故意の事故: 保険金目当てや、意図的に衝突した場合。

これらは保険約款上の「免責事項」であり、保険会社は「そのような危険な行為を行った者に対しては補償しない」という規定を設けています。

「軽微な違反」と「重大な違反」の境目

ここで一つ注意が必要です。スピード違反が「軽微」か「重大」かは、事故の状況や現地の警察の判断に左右されます。

1)明らかに「無謀運転」とみなされる場合:

例えば、極端なスピード超過(街中で猛スピードを出す等)や、危険走行によって現地の警察から「危険運転(Criminal Negligenceなど)」として刑事立件された場合、保険会社から「被保険者の重大な過失」と判断され、補償が拒否されるリスクがゼロではありません。

2)「過失割合」との関係:

治療費に関しては「自分が悪い(過失が大きい)」場合でも補償されますが、警察の調書で「極めて悪質な法令違反があった」と記録されると、後々、保険金支払い審査の段階でトラブルになる可能性があります。

まとめ:トラブルを防ぐために

1)「法令順守」が最大の保険: 海外であっても、制限速度を守る、飲酒しないといった当たり前のルールを守ることが、万が一の際に「自分を守る」最強の手段になります。

2)国際免許等の準備: どんなに運転が上手でも、免許の不備は即座に「全額自己負担」の引き金になります。渡航先の免許要件を必ず確認してください。

そして、必ず、国際免許証、日本の運転免許証原本、パスポートを必ずセットで携帯して下さい。

3)警察の調書を大切に: もし事故に遭った場合、現地の警察に届け出を行い、正式な「ポリスレポート」を発行してもらうことが不可欠です。保険金を請求する際、事故の内容がどのように記録されているかは非常に重要です。

海外の交通事情は日本より遥かに予測が難しいです。「自分は大丈夫」と思わず、「ルールを守っていても巻き込まれる可能性がある」という前提で、安全運転を心がけてくださいね。

電動キックボードで事故った場合は?

観光地やその周辺の街中で、電動キックボードがレンタルできるシステムが普及しています。

それらを利用中に、事故を起こした場合はどう考えれば良いのでしょうか??

国々によって、穂的な扱いが違ったりして、対処が難しそうですよね??

電動キックボードの保険に関しては、レンタカーやレンタルバイク以上に「落とし穴」が深く、非常に危険な乗り物だと認識していただく必要があります。

結論から申し上げますと、海外旅行保険の「個人賠償責任保険」では、電動キックボードによる事故はほぼ間違いなく「対象外(補償されない)」となります。

なぜ「個人賠償責任保険」が使えないのか?

海外旅行保険の個人賠償責任補償は、あくまで「日常生活」での事故を想定したものです。多くの保険会社では、免責事項(補償しない項目)として以下のように定めています。

車両による事故の除外:

自動車、バイク、そして「電動キックボード(原動機付自転車扱いのもの)」の使用中に発生した事故は、個人賠償責任保険の対象外と明記されていることが一般的です。

つまり、「レンタカーやバイクと全く同じ(あるいはそれ以上に)補償が効かない」というのが現実です。

「中途半端な法的くくり」が招く悲劇

電動キックボードは世界各国で「おもちゃ(遊具)」扱いなのか、「車両」扱いなのかが曖昧な国が多くあります。しかし、保険会社が事故を判定する際は、「現地の法律でどう扱われているか」ではなく、「その乗り物がエンジンやモーターで動く車両かどうか」という実態で判断します。

「自転車」とみなされる場合:

一部の保険では自転車での事故は補償対象になることがありますが、電動キックボードは多くの場合、保険会社からは「原動機付自転車(バイク)」とみなされます。

「車両」とみなされる場合:

前述の通り、個人賠償責任保険は適用外です。

海外で電動キックボードを借りる際の最大のリスク

観光地で気軽に貸し出されている電動キックボードは、以下のリスクが非常に高いです。

国によって法的根拠がバラバラな乗り物:

おもちゃなのか?自転車なのか?原動付きの乗り物に相当するのか?国によっては法的整備がされていなかったりと、いろいろなのが現状だと考えられます。その国のシステムに従うしかないのでしょうね??

賠償責任がすべて個人に来る:

万が一、歩行者にぶつかって後遺障害を負わせてしまった場合、数千万円〜億単位の賠償金を請求される可能性がありますが、それをカバーする保険が(日本の個人賠償保険では)存在しません。

現地のレンタル事業者の保険が貧弱:

レンタル店側が用意している保険も、日本の自動車保険のような手厚いものはまずありません。「対人無制限」などという保証はほぼ存在せず、免責額(自己負担額)が非常に高額に設定されています。

事故の証明が困難: 警察を呼ぼうとしても「これは遊具だから」と相手にされなかったり、逆に「車両事故」として扱われて無免許運転や交通違反で厳しく処罰されたりと、法的にも非常に不安定な立場に置かれます。

どうしても利用したい場合の「自己防衛」

どうしても使いたい場合は、以下の対応が最低限必要です。

「利用しない」という選択:

これが最も安全です。電動キックボードは構造上、小さな段差や砂利ですぐに転倒し、頭部を強打するリスクが高い乗り物です。

レンタル店の保険内容を「契約前に」確認: 「事故を起こした場合の補償額(Liability coverage)」が明記された書面があるか確認してください。それがなければ、絶対に乗らないでください。

「個人賠償は対象外」と割り切る: 海外旅行保険で自分の治療費は出ても、相手への賠償は1円も出ないという前提で、「自分の全財産を失うリスク」を許容できるか自問自答してください。

電動キックボードについてのまとめ

「観光地で手軽に用意されているから安全だろう」というのは大きな錯覚です。

電動キックボードは、保険制度が追いついていない「法的・経済的リスクの塊」です。

もし利用されるのであれば、「これは、万が一の時に誰も助けてくれない、全額自己責任の乗り物である」という覚悟を持って、周囲の安全に最大限配慮してください。

特に小さなお子様や歩行者が多い場所での利用は、避けるのが賢明ですし、同伴のお子様たちが利用したいと言っても色々なリスクを考えて我慢させて下さい!

まとめ

1)事故を起こした場合、クレジットカード付帯の海外旅行保険では、自分の治療費は基本的に補償されるが、

対人・対物の賠償は補償はされない!!

2)国際免許証は、パスポートと日本の運転免許証原本とセットで携帯すること!

3)外国でレンタカー、レンタルバイクを利用する場合は、必ず現地の自動車保険に別途加入する!

レンタルするときの、保険についての説明を必ず受けて確認すること!!

アメリカなどでは、レンタルする場合に保険がシステマティックに含まれるが、アジア圏は、そのあたりが

いい加減なので気を付けて業者を選定することが必要!

4)電動キックボードを利用することは、法的に未整備な場合もあるので、利用はお勧めしない!

コメント